التهرب الضريبي أحد أخطر التحديات التي تواجه المنشآت في المملكة العربية السعودية، حيث تضاعف هيئة الزكاة والضريبة والجمارك (ZATCA) جهودها في مكافحة التهرب الضريبي، خاصة مع تطبيق نظام الفوترة الإلكترونية. يكمن الخطر ليس فقط في الغرامات المالية الباهظة، بل في العقوبات الجنائية التي قد تطال المخالفين.

لذلك، فإن أول خطوة للوقاية هي فهم الفرق بين التهرب وتجنب الضريبة.

1. الفرق الجوهري: التهرب الضريبي مقابل تجنب الضريبة

الخلط بين هذين المصطلحين هو سبب رئيسي في وقوع الشركات في أخطاء تدرج لاحقاً تحت بند التهرب:

| وجه المقارنة | التهرب الضريبي (Tax Evasion) | تجنب الضريبة (Tax Avoidance) |

| الطبيعة القانونية | غير قانوني (Illegal) ويُعد جريمة | قانوني ومشروع (Legal Tax Planning) |

| الوسيلة | استخدام الغش، التزوير، الإخفاء، أو تقديم بيانات كاذبة ومضللة للهيئة. | الاستفادة من الثغرات أو الاستثناءات القانونية أو الحوافز الضريبية المصرح بها. |

| الهدف | التخلص من الالتزام الضريبي (الزكاة/الضريبة) بالكامل أو تقليله بشكل غير مشروع. | تخفيض الوعاء الضريبي بشكل قانوني وآمن. |

مثال: قيام الشركة بإخفاء إيراداتها وعدم تسجيلها في الدفاتر هو تهرب ضريبي. بينما قيام الشركة بالاستفادة من ميزة الإعفاء من ضريبة القيمة المضافة على الصادرات هو تجنب ضريبي.

2. أمثلة على التهرب الضريبي في النظام السعودي

تتخذ حالات التهرب الضريبي أشكالاً مختلفة، وأكثرها شيوعاً في سياق ضريبة القيمة المضافة (VAT) وضريبة الدخل:

-

عدم التسجيل: قيام المنشأة التي تجاوزت حد التسجيل الإلزامي بضريبة القيمة المضافة (375,000 ريال) بالاستمرار في العمل دون التسجيل في الهيئة.

-

إخفاء الإيرادات: عدم إصدار فواتير ضريبية نظامية لجميع المبيعات بهدف تقليل ضريبة المخرجات (Output VAT) أو الإيرادات السنوية في إقرار ضريبة الدخل.

-

خصم غير مشروع: المبالغة في ضريبة المدخلات (Input VAT) عن طريق خصم ضريبة على مشتريات غير مرتبطة بالنشاط التجاري أو غير مصرح بخصمها.

-

التلاعب بالوثائق: تزوير المستندات أو الإقرارات أو السجلات المحاسبية لتقليل الوعاء الضريبي.

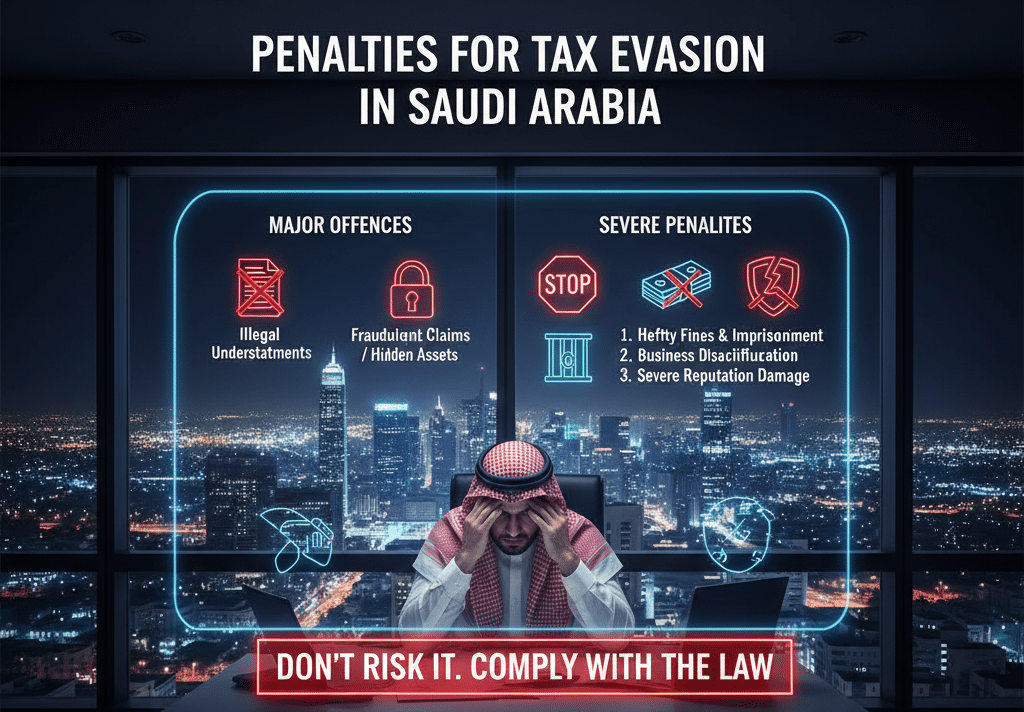

3. عقوبة التهرب الضريبي في السعودية (العقوبات الجنائية والمالية)

تُعد عقوبة التهرب الضريبي في السعودية صارمة جداً، وهي تشمل جانبين: الغرامة المالية والسجن.

-

العقوبة المالية: تفرض الهيئة غرامة مالية تصل إلى 100% من قيمة الضريبة أو الزكاة المستحقة. يتم تطبيق هذه الغرامة بالإضافة إلى سداد أصل المبلغ المتهرب منه.

-

عقوبة السجن: قد تصل عقوبة السجن إلى خمس سنوات في حالات التهرب الضريبي التي تنطوي على احتيال أو تزوير متعمد. ويتم مضاعفة هذه العقوبات في حالة تكرار المخالفة.

-

التعامل مع التهرب العرضي: إذا كان التهرب ناتجاً عن إهمال محاسبي غير متعمد، فإن العقوبة غالباً تكون غرامة على المبلغ غير المسدد تتراوح بين 5% إلى 25% من الضريبة المستحقة، وهي أقل من عقوبة التهرب الضريبي المتعمد.

4. كيف يمنع “كشوف” الوقوع في التهرب الضريبي؟

الوقاية تبدأ من دقة التسجيل المحاسبي والامتثال للمتطلبات التقنية الجديدة. فريقنا في مكتب محاسبة “كشوف” يضمن لك عدم الوقوع في أي من ممارسات التهرب الضريبي عبر:

-

التدقيق الاستباقي: مراجعة القوائم المالية والسجلات قبل تقديم الإقرار لضمان أن كل مصروف يتم خصمه مصرح به قانونياً، وأن جميع الإيرادات مُدرجة.

-

الامتثال للفوترة الإلكترونية: ضمان الربط مع نظام الفوترة الإلكترونية بشكل صحيح (فاتورة) وعدم إمكانية التلاعب أو حذف أي فواتير بعد إصدارها، مما يسد ثغرة إخفاء الإيرادات.

-

الفصل بين المصروفات: ضمان الفصل الدقيق بين المصروفات الرأسمالية والمصروفات التشغيلية لتجنب تضخيم الخصومات بشكل غير مشروع.

الأسئلة الشائعة (FAQ) حول التهرب الضريبي

1. ما هو الفرق بين ضريبة الدخل المتهرب منها وضريبة القيمة المضافة المتهرب منها؟

ضريبة القيمة المضافة: يتم التهرب منها عن طريق عدم إصدار فواتير، أو المبالغة في ضريبة المدخلات.

ضريبة الدخل: يتم التهرب منها عن طريق تضخيم المصروفات أو إخفاء الإيرادات لخفض صافي الربح. العقوبات تطبق على كلا النوعين.

2. هل يمكن أن يؤدي الخطأ المحاسبي إلى اتهامي بالتهرب؟

إذا كان الخطأ المحاسبي ناتجاً عن إهمال واضح أو تكرار، فقد تعتبره الهيئة تهرباً. لكن في حالة التصحيح التلقائي أو التعديل قبل المراجعة، يتم التعامل معه كـ “تعديل إقرار” بعقوبات أقل بكثير.

3. ما هي المدة القانونية (Statute of Limitations) التي يمكن للهيئة خلالها تدقيق التهرب؟

يحق لـ ZATCA مراجعة السجلات والتدقيق عن السنوات السابقة لمدة خمس سنوات من تاريخ تقديم الإقرار. وفي حالة التهرب الضريبي المثبت، يحق للهيئة التمديد لأكثر من خمس سنوات.

4. ما هو برنامج مكافحة التهرب الضريبي الذي تطبقه السعودية؟

تعتمد السعودية على برنامج شامل لـ مكافحة التهرب الضريبي يشمل: 1) استخدام الذكاء الاصطناعي لتحليل البيانات والتنبؤ بالمخاطر، 2) إلزامية الفوترة الإلكترونية، 3) زيادة عمليات التدقيق الميداني والمكتبي.

هل لديك أي شكوك بشأن امتثالك المالي؟

تواصل مع خبراء “كشوف” لضمان الامتثال الكامل، وتحويل تجنب الضريبة إلى استراتيجية مالية مشروعة لشركتك.