تعتبر قائمة التدفقات النقدية (Statement of Cash Flows) بمثابة “جهاز قياس النبض” لأي منشأة تجارية؛ فهي الوثيقة الوحيدة التي لا تكذب بشأن القدرة المالية الحقيقية للشركة. في حين أن قائمة الدخل قد تظهر أرباحاً ورقية نتيجة مبيعات لم تُحصل بعد، فإن قائمة التدفقات النقدية تكشف بوضوح عن السيولة المتاحة فعلياً للوفاء بالالتزامات والتوسع. في هذا الدليل، نستعرض بالتفصيل كيفية اعداد قائمة التدفقات النقدية وكيفية عمل قائمة التدفقات النقدية بما يتوافق مع أفضل الممارسات المحاسبية والمعايير المعتمدة في المملكة العربية السعودية.

أهمية قائمة التدفقات النقدية في بيئة الأعمال السعودية

مع التطور الكبير في الأنظمة المالية في المملكة وربط أغلب العمليات التجارية بنظام الفوترة الإلكترونية، أصبح اعداد قائمة التدفقات النقدية ضرورة استراتيجية وليس مجرد إجراء محاسبي روتيني. تبرز أهمية هذه القائمة في النقاط التالية:

-

تقييم الملاءة المالية: القدرة على سداد الديون والرواتب في مواعيدها دون تعثر.

-

التخطيط الاستثماري: معرفة الفائض النقدي المتاح لشراء أصول جديدة أو التوسع في مشاريع أخرى.

-

الامتثال التنظيمي: تطلب البنوك وجهات التصنيف الحكومية هذه القائمة كجزء أساسي من تقييم الأداء المالي للمنشأة.

المكونات الأساسية عند اعداد قائمة التدفقات النقدية

لكي نتمكن من فهم كيفية عمل قائمة التدفقات النقدية، يجب أولاً تقسيم الأنشطة المالية للمنشأة إلى ثلاثة أقسام رئيسية، وهي المكونات التي تشكل الهيكل العام للقائمة:

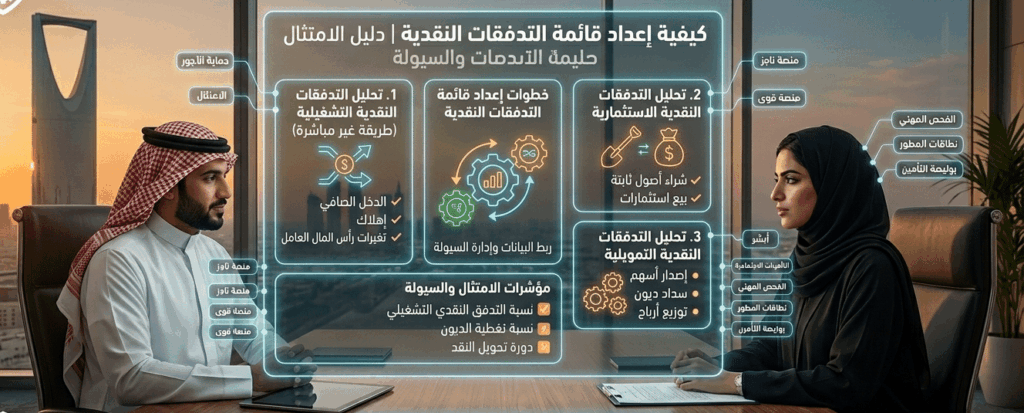

1. الأنشطة التشغيلية (Operating Activities)

وهي المحرك الرئيسي للشركة، وتشمل جميع التدفقات النقدية الناتجة عن الأنشطة الأساسية التي تولد الإيرادات. تشمل التدفقات الداخلة المقبوضات من العملاء، بينما تشمل التدفقات الخارجة المدفوعات للموردين، الرواتب، والضرائب.

2. الأنشطة الاستثمارية (Investing Activities)

ترتبط هذه الأنشطة بشراء وبيع الأصول طويلة الأجل. فعند شراء معدات جديدة لشركة مقاولات، يظهر ذلك كتدفق نقدي خارج، وعند بيع أصل قديم، يظهر كتدفق داخل. هذا القسم يوضح للمستثمرين مدى استثمار الشركة في مستقبلها.

3. الأنشطة التمويلية (Financing Activities)

تتعلق بكيفية تمويل الشركة لأعمالها، سواء عبر القروض البنكية أو زيادة رأس المال. سداد القروض وتوزيع الأرباح على المساهمين يندرج أيضاً تحت هذا البند.

كيفية اعداد قائمة التدفقات النقدية: الطريقة المباشرة مقابل غير المباشرة

عند البدء في كيفية عمل قائمة التدفقات النقدية، يواجه المحاسب خيارين رئيسيين حددتهما المعايير الدولية للتقارير المالية (IFRS):

أولاً: الطريقة غير المباشرة (The Indirect Method)

وهي الأكثر استخداماً وانتشاراً في السعودية نظراً لسهولة استخراج بياناتها من قائمة الدخل والمركز المالي. تبدأ بصافي الربح ثم تجري “تسويات” لاستبعاد البنود غير النقدية (مثل الإهلاك) والتعديلات في رأس المال العامل.

معادلة التسوية الأساسية:

خطوات التنفيذ:

-

ابدأ بصافي الدخل من قائمة الدخل.

-

أضف المصروفات غير النقدية (الإهلاك، الإطفاء).

-

اطرح الأرباح أو أضف الخسائر الناتجة عن بيع الأصول.

-

قم بتسوية التغيرات في الذمم المدينة، المخزون، والذمم الدائنة.

ثانياً: الطريقة المباشرة (The Direct Method)

تركز هذه الطريقة على رصد المقبوضات والمدفوعات النقدية الفعلية. ورغم أنها تقدم صورة أوضح للسيولة، إلا أنها تتطلب نظاماً محاسبياً دقيقاً جداً لتصنيف كل حركة نقدية عند حدوثها.

دليل خطوة بخطوة حول كيفية عمل قائمة التدفقات النقدية

لإعداد قائمة دقيقة لعام 2026، يجب اتباع الخطوات المحاسبية التالية:

الخطوة 1: جمع البيانات اللازمة

ستحتاج إلى قائمة المركز المالي لسنتين متتاليتين (للمقارنة)، وقائمة الدخل للسنة الحالية، بالإضافة إلى سجل الأصول الثابتة لمتابعة عمليات الشراء والبيع والإهلاك.

الخطوة 2: حساب التغيرات في بنود المركز المالي

حدد الفرق بين أرصدة البداية والنهاية لكل بند. الزيادة في أصل (مثل الذمم المدينة) تعني تدفقاً خارجاً (نقص في النقد)، بينما الزيادة في التزام (مثل الذمم الدائنة) تعني تدفقاً داخلاً (احتفاظ بالنقد).

الخطوة 3: تحديد صافي التدفقات النقدية من الأنشطة التشغيلية

باستخدام الطريقة غير المباشرة، قم بتحويل صافي الربح من أساس الاستحقاق إلى الأساس النقدي عبر إجراء التسويات اللازمة للتغيرات في رأس المال العامل.

الخطوة 4: رصد التدفقات الاستثمارية والتمويلية

سجل المبالغ المدفوعة لشراء الأصول والمبالغ المحصلة من بيعها. ثم سجل القروض التي تم الحصول عليها أو سدادها، وتوزيعات الأرباح المدفوعة.

الخطوة 5: التحقق من صحة القائمة

يجب أن يكون ناتج جمع التدفقات من الأنشطة الثلاثة مضافاً إليه رصيد النقد في أول المدة، مساوياً تماماً لرصيد النقد في نهاية المدة الظاهر في المركز المالي.

احتساب التدفق النقدي الحر (FCF) لاتخاذ القرارات الاستراتيجية

تتجاوز كيفية اعداد قائمة التدفقات النقدية مجرد الالتزام بالمعايير الدولية لتصبح أداة استثمارية عبر حساب “التدفق النقدي الحر”. يتم ذلك من خلال المعادلة التالية:

التدفق النقدي الحر = التدفق النقدي من العمليات التشغيلية – النفقات الرأسمالية

حيث يمثل الناتج السيولة الفعلية المتبقية بعد تغطية كافة المصاريف التشغيلية والرأسمالية. وجود تدفق نقدي حر إيجابي هو المؤشر الأول الذي تبحث عنه البنوك السعودية عند منح التسهيلات الائتمانية في 2026، حيث يثبت قدرة المنشأة على تمويل نموها ذاتياً دون الاعتماد الكلي على القروض.

التحديات الشائعة عند اعداد قائمة التدفقات النقدية

يواجه العديد من المهنيين صعوبات عند كيفية اعداد قائمة التدفقات النقدية، ومن أبرزها:

-

صعوبة معالجة الأرباح والخسائر غير المحققة: مثل فروق العملات الأجنبية.

-

إدارة العقود طويلة الأجل: خاصة في قطاع المقاولات، حيث يصعب أحياناً ربط المستخلصات المحصلة بتكاليف الفترة بدقة.

-

الربط التقني: عدم قدرة البرامج المحاسبية القديمة على تصنيف التدفقات تلقائياً.

كيف تساعدك “كشوف” في احتراف إدارة التدفقات النقدية؟

في مكتب كشوف، ندرك أن اعداد قائمة التدفقات النقدية ليس مجرد تمرين حسابي، بل هو أداة لصناعة القرار. نحن نقدم خدماتنا لضمان:

-

الدقة الفائقة: عبر استخدام أنظمة سحابية متوافقة مع متطلبات 2026 تقوم بـ كيفية عمل قائمة التدفقات النقدية آلياً وبدون أخطاء بشرية.

-

تحليل الملاءة: نساعدك في فهم العجز النقدي المتوقع قبل حدوثه عبر تقارير تحليلية متقدمة.

-

الامتثال الكامل: نضمن أن قوائمك المالية جاهزة لعمليات الفحص من قبل هيئة الزكاة والضريبة والجمارك والجهات التمويلية.

الأسئلة الشائعة (FAQs)

لماذا تختلف قائمة التدفقات النقدية عن قائمة الدخل؟

قائمة الدخل تعتمد على أساس الاستحقاق (تسجيل المعاملات عند حدوثها بغض النظر عن استلام النقد)، بينما قائمة التدفقات النقدية تعتمد على الأساس النقدي الفعلي.

ماذا يعني التدفق النقدي التشغيلي السالب؟

يعني أن الأنشطة الأساسية للشركة تستهلك سيولة أكثر مما تولد، وهو مؤشر خطر يتطلب مراجعة سياسات التحصيل من العملاء أو تقليل المصاريف التشغيلية.

هل الاهلاك يؤثر على قائمة التدفقات النقدية؟

الإهلاك مصروف دفتري غير نقدي؛ لذا عند استخدام الطريقة غير المباشرة في كيفية اعداد قائمة التدفقات النقدية، يتم إضافته لصافي الربح لأنه لم يستهلك سيولة نقدية.

كم مرة يجب اعداد قائمة التدفقات النقدية؟

من الناحية النظامية تُعد سنوياً، ولكن من الناحية الإدارية يُنصح بإعدادها شهرياً أو ربع سنوي لمراقبة استدامة السيولة في المنشأة.

ما هي الطريقة الأفضل للمشاريع الصغيرة والمتوسطة؟

الطريقة غير المباشرة هي الأفضل نظراً لسهولة إعدادها من التقارير المالية الموجودة بالفعل، وهي المقبولة لدى معظم البنوك السعودية.

السيولة هي المحرك الحقيقي للنمو إن إتقان كيفية اعداد قائمة التدفقات النقدية يمنحك الرؤية اللازمة لقيادة شركتك نحو النجاح المستدام. مع شركة كشوف، نحن نحول أرقامك إلى حقائق واضحة تدعم استراتيجياتك وتؤمن مستقبلك المالي.

هل تظهر القروض في قسم الأنشطة التشغيلية عند اعداد قائمة التدفقات النقدية؟

لا، القروض والحصول على التمويلات تندرج حصراً تحت “الأنشطة التمويلية”، بينما تظهر الفوائد المدفوعة على هذه القروض عادةً ضمن الأنشطة التشغيلية وفقاً لمعايير المحاسبة الدولية المطبقة في المملكة.

كيف يتم التعامل مع مخصص مكافأة نهاية الخدمة في القائمة؟

عند استخدام الطريقة غير المباشرة في كيفية عمل قائمة التدفقات النقدية، يتم إضافة “مصروف المخصص” لصافي الربح لأنه مصروف دفتري لم يترتب عليه خروج نقد فعلي، بينما يتم خصم “المكافآت المدفوعة فعلياً” للموظفين المغادرين من التدفقات النقدية.

ما هو أثر المخزون الراكد على التدفق النقدي للمنشأة؟

المخزون الراكد يمثل “سيولة محبوسة”؛ ففي كيفية اعداد قائمة التدفقات النقدية، تظهر أي زيادة في قيمة المخزون كتدفق نقدي خارج (نقص في السيولة)، مما ينبه الإدارة إلى ضرورة تسييل هذا المخزون لتحسين الموقف النقدي.

ابدأ تنظيم سيولتك اليوم مع خبراء كشوف.

تواصل معنا: 540759161 (966+)

الموقع: الرياض، حي الازدهار، طريق الإمام سعود بن عبد العزيز.