تُعد القوائم المالية للشركات بمثابة التقرير السنوي الشامل الذي يعكس الأداء الاقتصادي والوضع المالي للمنشأة، وهي ليست مجرد إجراء محاسبي داخلي، بل التزام نظامي صارم تفرضه وزارة التجارة في المملكة العربية السعودية.

يلزم النظام الشركات بإعداد هذه القوائم وفقاً للمعايير المحاسبية المعتمدة وإيداعها إلكترونياً لتعزيز الشفافية والموثوقية في السوق. يهدف هذا المقال إلى تفكيك المكونات الأساسية للقوائم المالية، وتوضيح العلاقة بينها وبين منصة “قوائم”، وكيف يمكن لمكتب “كشوف” ضمان دقة هذه التقارير لتعزيز مركزك المالي والقانوني.

1. الإطار النظامي: القوائم المالية ووزارة التجارة (برنامج قوائم)

أطلقت وزارة التجارة برنامج “قوائم” لإيداع القوائم المالية إلكترونياً، حيث أصبح الإيداع شرطاً أساسياً لعدة إجراءات حكومية وتجارية.

لماذا تطلب وزارة التجارة القوائم المالية؟

-

الشفافية: توفير قاعدة بيانات مالية دقيقة عن القطاع الخاص.

-

التقييم: مساعدة الجهات التمويلية والحكومية في تقييم الملاءة المالية للمنشآت.

-

الامتثال: التأكد من التزام الشركات بنظام الشركات الجديد والمعايير المحاسبية الدولية (IFRS).

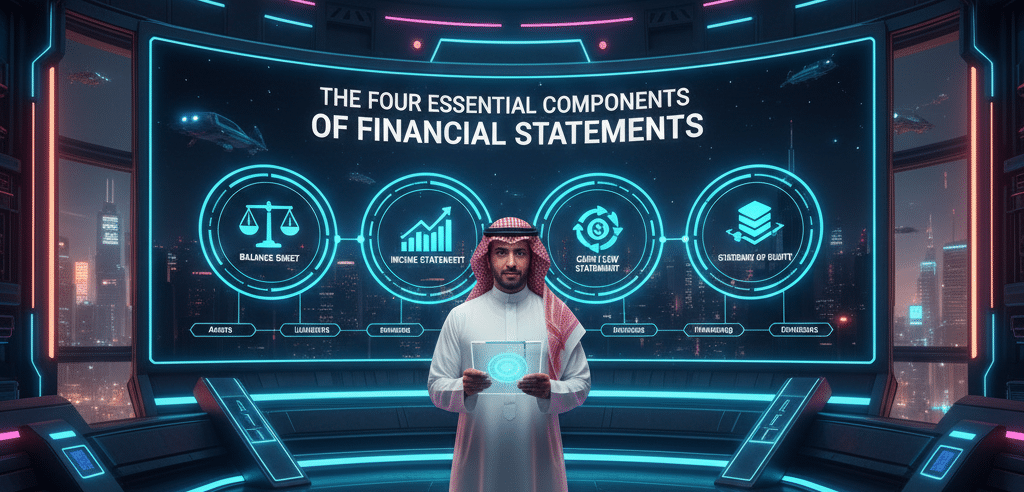

2. المكونات الأربعة الأساسية للقوائم المالية

لإعداد ملف مالي متكامل ومقبول نظامياً، يجب أن يحتوي على القوائم الأربعة التالية، والتي تعمل معاً لتقديم صورة كاملة عن الصحة المالية للشركة:

أ. قائمة المركز المالي (Balance Sheet)

تُعرف أيضاً بالميزانية العمومية، وهي “لقطة” لوضع الشركة في لحظة زمنية محددة (نهاية السنة المالية). توضح القائمة معادلة المحاسبة الأساسية:الأصول = الخصوم + حقوق الملكية

-

الأصول: ما تملكه الشركة (نقد، مخزون، أصول ثابتة).

-

الخصوم: ما تدين به الشركة (قروض، موردين).

-

حقوق الملكية: استثمارات الملاك والأرباح المبقاة.

ب. قائمة الأرباح والخسائر (Income Statement)

تسمى أيضاً قائمة الدخل، وهي تعرض أداء الشركة خلال فترة زمنية محددة. , ومن أساسيات القوائم المالية للشركات الصغيرة او الكبيرة تركز هذه القائمة على:

-

الإيرادات: الدخل الناتج عن المبيعات أو الخدمات.

-

المصروفات: التكاليف التشغيلية والإدارية وتكلفة المبيعات.

-

صافي الربح/الخسارة: النتيجة النهائية التي تحدد ما إذا كانت الشركة رابحة أم خاسرة، وهي الأساس لاحتساب ضريبة الدخل والزكاة.

ج. قائمة التدفقات النقدية (Cash Flow Statement)

تُعتبر هذه القائمة الأهم لقياس “السيولة”. وهي تتبع حركة النقد الفعلي الداخل والخارج، مقسمة إلى ثلاثة أنشطة:

-

أنشطة تشغيلية: النقد الناتج عن العمليات الأساسية.

-

أنشطة استثمارية: النقد المستخدم في شراء/بيع الأصول.

-

أنشطة تمويلية: النقد الناتج عن القروض أو حقوق الملكية.

د. قائمة التغيرات في حقوق المساهمين (Changes in Equity)

واحدة من أهمالقوائم المالية للشركات السعودية توضح هذه القائمة كيف تغيرت حقوق الملاك خلال السنة. تشمل العناصر المؤثرة:

-

صافي الربح أو الخسارة من قائمة الدخل.

-

توزيعات الأرباح المدفوعة للمساهمين.

-

إصدار أسهم جديدة أو زيادة رأس المال.

3. معايير الإعداد والإيداع في السعودية

يتطلب قبول القوائم المالية من قبل وزارة التجارة وهيئة الزكاة والضريبة والجمارك (ZATCA) الالتزام بمعايير محددة:

-

الامتثال لـ IFRS: يجب إعداد القوائم وفقاً للمعايير الدولية للتقارير المالية المعتمدة في المملكة من قبل الهيئة السعودية للمراجعين والمحاسبين (SOCPA).

-

التدقيق الخارجي: يجب أن يتم مراجعة القوائم واعتمادها من قبل محاسب قانوني مرخص، خاصة للشركات التي تتجاوز حد معين من الإيرادات أو الشركات المساهمة.

-

الإيداع الإلكتروني: يتم رفع القوائم المالية بصيغة XBRL عبر منصة “قوائم” لضمان القراءة الآلية والتحليل الدقيق للبيانات.

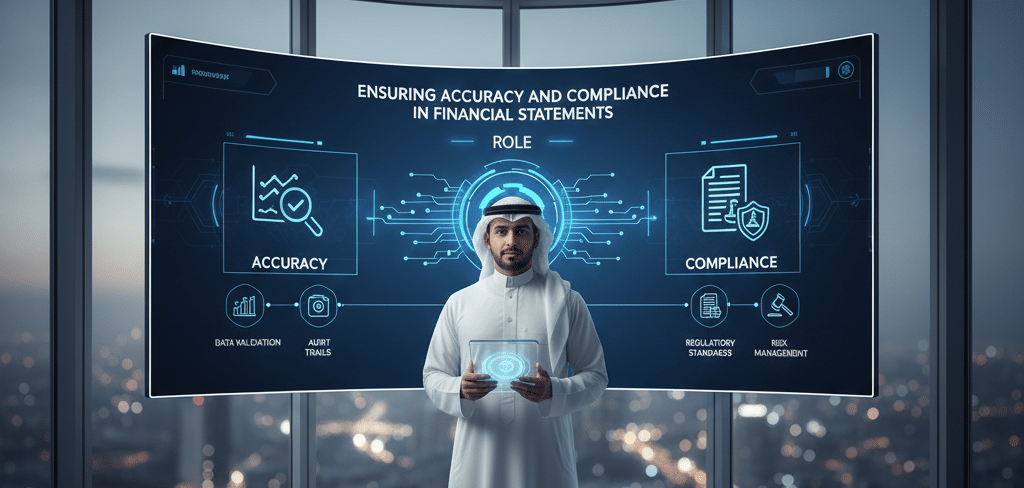

4. دور “كشوف” في ضمان دقة القوائم المالية والامتثال

إعداد القوائم المالية ليس مجرد تجميع للأرقام، بل هو عملية فنية تتطلب دقة عالية في التبويب والتصنيف لضمان قبولها وتجنب أي مساءلة قانونية أو ضريبية.

في كشوف، نقدم خدمة إعداد ومراجعة القوائم المالية التي تضمن لك:

-

الدقة المحاسبية: التأكد من صحة التوجيه المحاسبي لكل عملية وفقاً للمعايير الدولية.

-

التوافق مع قوائم: تجهيز الملفات بالصيغ المطلوبة للإيداع المباشر في منصة وزارة التجارة.

-

الربط الزكوي: ضمان توافق الأرقام في القوائم المالية مع الإقرار الزكوي والضريبي لتجنب الفروقات التي تؤدي للغرامات.

-

التحليل المالي: لا نكتفي بالإعداد، بل نقدم قراءة تحليلية للأرقام لمساعدتك في اتخاذ القرارات الاستراتيجية.

الأسئلة الشائعة حول القوائم المالية للشركات (FAQ)

1. هل جميع الشركات ملزمة بإيداع القوائم المالية في “قوائم”؟

نعم، يلزم نظام الشركات ولائحته التنفيذية جميع الشركات (المساهمة، ذات المسؤولية المحدودة، التضامن) بإيداع قوائمها المالية السنوية في نظام قوائم الإلكتروني.

2. ما هو الموعد النهائي لإيداع القوائم المالية؟

يجب إيداع القوائم المالية خلال مدة لا تتجاوز 6 أشهر من تاريخ انتهاء السنة المالية للشركة (للشركات ذات المسؤولية المحدودة) أو وفق المدد المحددة في نظام الشركات لكل نوع.

3. ما الفرق بين قائمة المركز المالي وقائمة التدفقات النقدية؟

قائمة المركز المالي توضح “ما تملكه وما عليك” في لحظة محددة (رصيد تراكمي)، بينما قائمة التدفقات النقدية توضح “حركة الكاش” (أين ذهبت الأموال ومن أين أتت) خلال فترة زمنية.

4. هل يمكن إعداد القوائم المالية داخلياً دون محاسب قانوني؟

يمكن إعداد المسودات داخلياً، ولكن لتقديمها لوزارة التجارة أو البنوك أو هيئة الزكاة، يجب أن تكون مراجعة ومعتمدة من قبل محاسب قانوني مرخص خارجياً لضمان الحيادية والمصداقية.

5. ما هي عقوبة عدم إيداع القوائم المالية؟

يترتب على عدم إيداع القوائم المالية في الموعد المحدد عقوبات تشمل الغرامات المالية التي قد تصل إلى 500,000 ريال، بالإضافة إلى تعليق بعض الخدمات الحكومية وتأثر التصنيف الائتماني للشركة.

هل تحتاج إلى إعداد قوائم مالية متوافقة وجاهزة للإيداع؟ تواصل مع فريق كشوف للحصول على خدمة إعداد القوائم المالية الاحترافية وضمان امتثال شركتك الكامل لمتطلبات وزارة التجارة.