أصبحت أدوات رصد المخالفات أكثر دقة، مما جعل فهم غرامة التهرب الضريبي في السعودية ضرورة قصوى لكل صاحب عمل ومستثمر لتجنب عواقب مالية وقانونية قد تصل إلى إغلاق المنشأة أو السجن.

مفهوم التهرب الضريبي في النظام السعودي

التهرب الضريبي ليس مجرد خطأ محاسبي، بل هو محاولة متعمدة ومنظمة لخفض قيمة الضريبة المستحقة أو استرداد مبالغ ضريبية بغير وجه حق. يشمل ذلك إخفاء الإيرادات، تزوير الفواتير، تقديم مستندات غير صحيحة، أو تهريب السلع عبر المنافذ الجمركية دون سداد الرسوم. تفرق الأنظمة السعودية بوضوح بين “المخالفة غير المقصودة” وبين “التهرب” الذي ينطوي على سوء نية وتلاعب بالبيانات.

كم غرامة التهرب الضريبي في ضريبة القيمة المضافة؟

تعد ضريبة القيمة المضافة (VAT) هي الأكثر تأثيراً في السوق السعودي، ولذلك فإن عقوباتها هي الأكثر صرامة. وفقاً للائحة التنفيذية لنظام ضريبة القيمة المضافة، يتم التعامل مع التهرب وفق المسارات التالية:

-

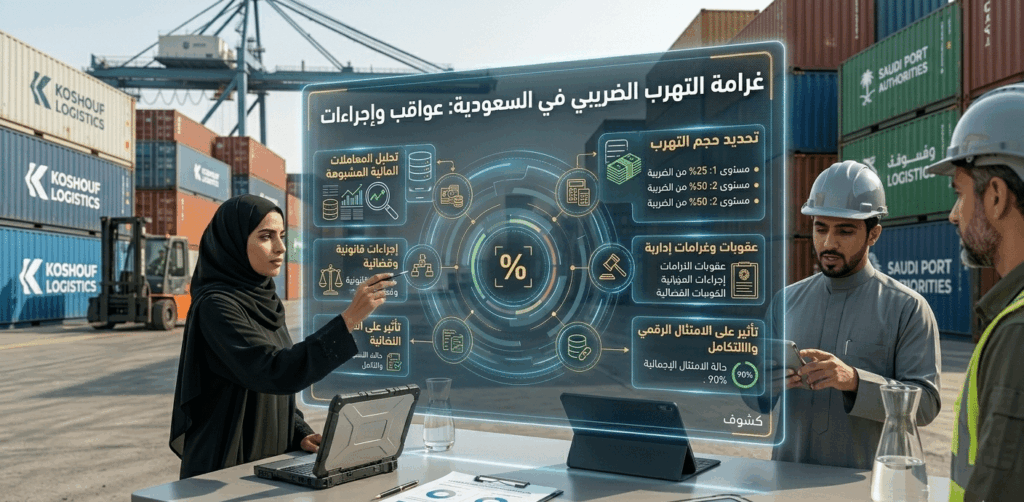

غرامة التهرب الأساسية: تفرض الهيئة غرامة لا تقل عن قيمة الضريبة المستحقة، وتصل إلى ثلاثة أمثال قيمة السلع أو الخدمات محل التهرب.

-

غرامة تقديم معلومات غير صحيحة: في حال تقديم بيانات مضللة بقصد التهرب، تفرض غرامة مالية كبيرة بالإضافة إلى إلزام المنشأة بسداد أصل الضريبة المفقودة.

-

عقوبات التحصيل غير القانوني: من يقوم بتحصيل ضريبة قيمة مضافة من العملاء وهو غير مسجل رسمياً، يتعرض لغرامة تصل إلى 100,000 ريال سعودي، بالإضافة إلى العقوبات المتعلقة بالتهرب.

غرامة التهرب الضريبي في نظام ضريبة الدخل

بالنسبة للشركات الأجنبية والشركاء غير السعوديين، يخضع التهرب من ضريبة الدخل لعقوبات مشددة تشمل:

-

غرامة بنسبة 25% من فرق الضريبة الناتج عن تقديم معلومات غير صحيحة أو إخفاء وقائع ضريبية.

-

في حال ثبتت نية الاحتيال، يتم تصعيد الأمر كقضية جنائية أمام لجان الفصل في المخالفات والمنازعات الضريبية.

منظومة الفحص الرقمي 2026 ورصد التهرب

في عام 2026، لم يعد التهرب يعتمد على الفحص الميداني التقليدي فقط. عبر المرحلة الثانية من الفاتورة الإلكترونية (الربط والتكامل)، تقوم أنظمة الهيئة بمطابقة المبيعات المصرح عنها لحظياً مع البيانات البنكية وعقود التوريد. أي تباين يتم رصده بواسطة خوارزميات الذكاء الاصطناعي يضع المنشأة فوراً في “القائمة الحمراء”، مما يؤدي إلى فرض غرامة التهرب الضريبي التلقائية أو استدعاء المكلف للفحص الشامل.

الفرق بين المخالفة الإدارية والتهرب الضريبي الجنائي

من المهم أن يدرك المكلف الفرق الجوهري الذي قد يغفله الكثير من المنافسين في تحليلاتهم:

-

المخالفة الإدارية: مثل التأخر في تقديم الإقرار أو التأخر في السداد؛ وهذه عقوباتها مالية (نسبة مئوية من الضريبة).

-

التهرب الضريبي الجنائي: ينطوي على تزوير سجلات أو إخفاء أنشطة تجارية كاملة. هنا لا تقتصر العقوبة على الغرامة المالية، بل قد تتضمن عقوبات تعزيرية والتشهير بالمنشأة في الصحف المحلية على نفقة المخالف بعد اكتساب الحكم الصفة القطعية.

نظام الوشاية والمكافآت المالية

شجعت هيئة الزكاة والضريبة والجمارك الجمهور على التبليغ عن حالات التهرب الضريبي من خلال تقديم مكافآت مالية تصل إلى 2.5% من قيمة الغرامات المحصلة، بحد أقصى مليون ريال سعودي. هذا النظام زاد من احتمالية اكتشاف المنشآت التي تمارس التهرب من خلال بلاغات الموظفين أو المنافسين، مما يجعل المغامرة بالتهرب أمراً في غاية الخطورة.

كيف تتجنب الوقوع في غرامة التهرب الضريبي؟

الامتثال هو الطريق الوحيد للأمان. يقدم مكتب كشوف للمحاسبة خارطة طريق للوقاية من الغرامات:

-

الإفصاح التطوعي: إذا اكتشفت خطأ في إقراراتك السابقة، بادر بتقديم طلب “إفصاح تطوعي” قبل أن تكتشفه الهيئة. هذا الإجراء غالباً ما يعفيك من غرامات التهرب ويقتصر الأمر على تصحيح المبلغ.

-

التوثيق الرقمي: تأكد من أن جميع فواتيرك تمر عبر نظام محاسبي معتمد ومرتبط بمنصة زاتكا.

-

المراجعة الدورية: الاستعانة بمستشار ضريبي معتمد لمراجعة الدفاتر المحاسبية والتأكد من تطابقها مع الواقع الفعلي للنشاط.

الأسئلة الشائعة حول غرامات التهرب الضريبي (FAQ)

كم غرامة التهرب الضريبي في السعودية كحد أدنى؟

لا يوجد حد أدنى ثابت كمبلغ مقطوع في حالات التهرب، بل تُحسب الغرامة بناءً على قيمة الضريبة المتهرب منها، حيث لا تقل الغرامة عن قيمة الضريبة وتصل إلى ثلاثة أضعاف قيمة السلعة أو الخدمة في ضريبة القيمة المضافة.

هل السجن عقوبة واردة في التهرب الضريبي بالسعودية؟

نعم، في حالات التهرب الجسيم التي تنطوي على تزوير واحتيال منظم، يمكن للجهات القضائية المختصة إصدار أحكام بالسجن بالإضافة إلى الغرامات المالية الكبرى والتشهير.

ما هي عقوبة عدم إصدار فاتورة ضريبية إلكترونية؟

عدم إصدار فاتورة إلكترونية يعرض المنشأة لغرامات تبدأ من 5,000 ريال، ولكن إذا تم اعتباره وسيلة لإخفاء المبيعات للتهرب من الضريبة، فإن العقوبة تتحول إلى غرامة تهرب ضريبي كاملة.

هل يمكن تقسيط غرامة التهرب الضريبي؟

بشكل عام، ترفض الهيئة تقسيط غرامات التهرب لأنها عقوبة رادعة وليست التزاماً تعاقدياً، ولكن يمكن تقديم التماس أو تظلم للجان المنازعات في حال وجود ظروف قاهرة تثبت عدم وجود نية التهرب.

كيف يتم التبليغ عن التهرب الضريبي؟

يتم التبليغ عبر تطبيق (ZATCA) أو الموقع الرسمي للهيئة، مع إرفاق الأدلة التي تثبت التهرب مثل صور الفواتير غير النظامية أو إثباتات التعاملات النقدية غير المسجلة.

هل تشمل غرامة التهرب الأفراد أم الشركات فقط؟

تشمل الغرامة كل شخص طبيعي أو اعتباري يمارس نشاطاً اقتصادياً، فالمؤسسات الفردية التي يملكها مواطنون تخضع لنظام التهرب في ضريبة القيمة المضافة، والشركات الأجنبية تخضع له في ضريبة الدخل.

تعتبر غرامة التهرب الضريبي في السعودية من أقسى العقوبات المالية التي قد تواجهها المنشآت غير الملتزمة. إن فهمك لـ كم غرامة التهرب الضريبي وكيفية احتسابها هو الخطوة الأولى نحو تحصين عملك. نحن في مكتب كشوف للمحاسبة نساعدك على فهم لوائح غرامة التهرب الضريبي وتطبيق أفضل ممارسات الفوترة الإلكترونية لضمان توافقك مع شروط هيئة الزكاة والضريبة والجمارك. إن مخاطر التهرب الضريبي لا تقتصر على خسارة المال، بل تمتد لتدمير سمعة المنشأة في السوق السعودي الناشئ. بادر الآن بمراجعة ملفك الضريبي لضمان خلوك من أي ثغرات قد تؤدي لفرض عقوبات مشددة في عام 2026.

هل تشعر بالقلق من وجود أخطاء في إقراراتك السابقة قد تُفسر كتهرب ضريبي؟ فريق كشوف المتخصص يوفر لك خدمة الفحص المسبق والإفصاح التطوعي لتأمين موقفك القانوني. تواصل معنا الآن للحصول على استشارة وقائية فورية. واتساب: 540759161 ( 966+ )