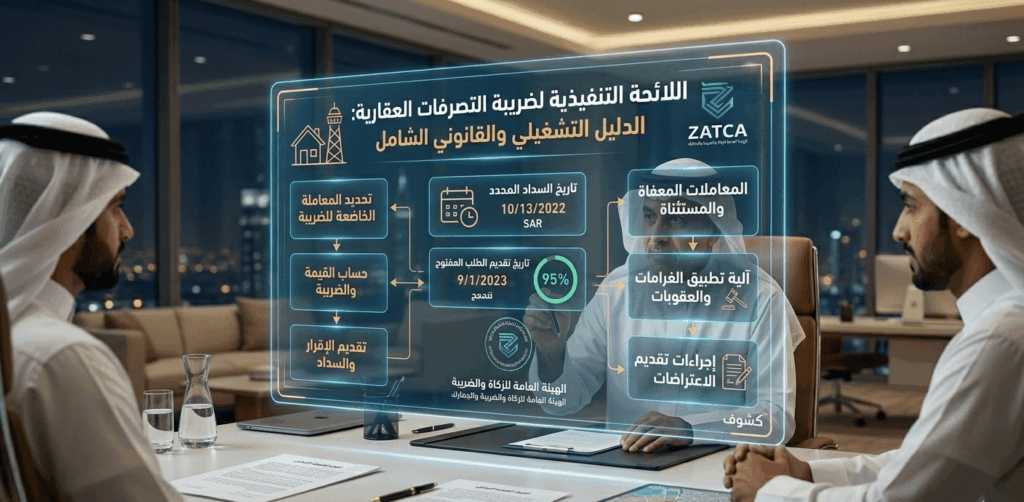

اللائحة التنفيذية لضريبة التصرفات العقارية الوثيقة القانونية الأهم التي تنظم عمليات نقل ملكية العقارات في المملكة العربية السعودية. منذ صدور الأمر الملكي الذي قضى بفرض ضريبة بنسبة 5% كبديل لضريبة القيمة المضافة في المعاملات العقارية، أصبحت هذه اللائحة هي المرجع الأول للبائعين، المشترين، والمستثمرين لضمان إتمام عمليات الإفراغ العقاري دون عوائق قانونية أو غرامات مالية غير متوقعة.

نطاق تطبيق لائحة ضريبة التصرفات العقارية

تطبق لائحة ضريبة التصرفات العقارية على كافة أشكال التصرف في العقارات الموجودة داخل أراضي المملكة، ويشمل ذلك البيع، المعاوضة، التنازل، أو الهبة التي لا تندرج تحت بند الاستثناءات. تهدف اللائحة إلى ضبط السوق العقاري وتوفير تدفقات نقدية تساهم في التنمية، مع ضمان عدم تأثر المستهلك النهائي (المواطن) في احتياجاته السكنية الأساسية عبر مبادرات الدعم الحكومي.

الحالات المستثناة في لائحة التصرفات العقارية

من أكثر الأجزاء حيوية في اللائحة التنفيذية لضريبة التصرفات العقارية هي المادة التي تحدد “التصرفات المستثناة” من الضريبة. الفهم الدقيق لهذه الحالات يجنب المكلفين دفع مبالغ غير مستحقة، وتشمل أبرز هذه الحالات:

-

قسمة التركة: انتقال الملكية بين الورثة حسب الأنصبة الشرعية لا يخضع للضريبة.

-

الهبة للأقارب: يُستثنى من الضريبة التصرف في العقار (بدون مقابل) للزوج أو الزوجة أو الأقارب حتى الدرجة الثالثة (الآباء، الأبناء، الأجداد، الإخوة).

-

المسكن الأول: تتحمل الدولة الضريبة عن المواطن للمسكن الأول بما لا يتجاوز مبلغ مليون ريال من قيمة العقار.

-

المساهمات العينية للشركات: نقل ملكية العقار من شخص إلى شركة مقيمة بشرط أن يكون العقار مقابلاً لحصص في رأس المال، مع عدم التصرف في تلك الحصص لمدة خمس سنوات.

-

التصرفات الحكومية: نقل الملكية لصالح الجهات الحكومية أو مشروعات النفع العام.

آلية الربط الرقمي بين “زاتكا” ومنصة “ناجز”

في عام 2026، وصلت الحوكمة الرقمية إلى ذروتها، حيث يتم تطبيق لائحة التصرفات العقارية عبر ربط لحظي بين بوابة هيئة الزكاة والضريبة والجمارك وبين وزارة العدل. لا يمكن للموثق أو كاتب العدل البدء في إجراءات الإفراغ إلا بعد التحقق من سداد الضريبة أو إدخال “كود الاستثناء” الصحيح وفقاً لمواد اللائحة.

هذا الربط يضمن دقة البيانات ويمنع محاولات التهرب الضريبي عبر تقديم قيم غير حقيقية للعقارات.

غرامات المخالفات وفقاً للائحة التنفيذية

تفرض اللائحة التنفيذية لضريبة التصرفات العقارية عقوبات صارمة على حالات التهرب أو التأخير. يتم اعتبار تقديم معلومات مضللة عن قيمة العقار أو ادعاء حالات استثناء غير صحيحة بمثابة تهرب ضريبي، مما قد يعرض المتصرف لغرامة تصل إلى ثلاثة أضعاف قيمة الضريبة المستحقة.

كما تفرض اللائحة غرامة تأخير بواقع 1% عن كل 30 يوم تأخير في السداد من تاريخ استحقاق الضريبة ( هذه الغرامة تُحسب من تاريخ “استحقاق” الضريبة، وأن هناك غرامة “عدم سداد” مستقلة قد تصل إلى 25% من قيمة الضريبة غير المسددة في بعض الحالات).

مبدأ القيمة السوقية العادلة ومخاطر “بخس القيمة”

تؤكد لائحة ضريبة التصرفات العقارية المحدثة على حق هيئة الزكاة والضريبة والجمارك الأصيل في مراجعة قيم العقارات المصرح بها عند الإفراغ. لا تعتمد الهيئة بالضرورة على القيمة المذكورة في العقد إذا تبين أنها تقل عن “القيمة السوقية العادلة” وقت التصرف.

تستخدم الهيئة حالياً قواعد بيانات ذكية تربط بين أسعار الصفقات المجاورة والمتوسطات السعرية في الأحياء، وفي حال رصد “بخس في القيمة” دون مبرر نظامي، يحق للهيئة إعادة تقييم العقار والمطالبة بفروقات الضريبة مع فرض غرامات التهرب الضريبي التي قد تصل إلى ثلاثة أضعاف الضريبة المستحقة.

لذلك، يعد التقييم العقاري الدقيق قبل البدء في إجراءات الإفراغ خطوة وقائية جوهرية لضمان الامتثال.

التقادم الضريبي: مدة الـ 5 سنوات ومسؤولية المكلف

من النقاط الحرجة التي يغفل عنها الكثيرون في لائحة ضريبة التصرفات العقارية هي فترة التقادم الضريبي.

تمتلك الهيئة صلاحية فحص أي تصرف عقاري وإعادة تقييمه أو المطالبة بفروقات ضريبية خلال مدة تصل إلى 5 سنوات من تاريخ تسجيل التصرف.

هذا يعني أن إتمام الإفراغ وسداد الضريبة الأولية لا يعني انقطاع المسؤولية القانونية، بل يجب على الأطراف الاحتفاظ بكافة المستندات المؤيدة للقيمة المالية وحالات الاستثناء طوال هذه الفترة.

نحن في كشوف نولي أهمية قصوى للأرشفة الضريبية لمساعدة عملائنا في مواجهة أي عمليات فحص لاحقة قد تجريها الهيئة خلال سنوات التقادم.

التعامل مع التصرفات العقارية غير النقدية (المقايضة والأسهم)

لا تقتصر لائحة ضريبة التصرفات العقارية على عمليات البيع النقدية فقط، بل تشمل أي انتقال للملكية يترتب عليه “تصرف”.

في حالات مقايضة عقار بعقار آخر، أو تقديم العقار كحصة عينية في رأس مال شركة مقابل أسهم، أو حتى التنازل عن عقار مقابل تسوية ديون، يتم احتساب الضريبة بنسبة 5% بناءً على القيمة السوقية العادلة للعقار وقت التنازل.

تعتبر هذه المعاملات من أعقد الملفات محاسبياً، حيث تتطلب تقييماً دقيقاً للأصول المقابلة لضمان عدم وجود فروقات ضريبية تعرض المنشأة للمساءلة، وهو ما نوفره من خلال استشاراتنا المتخصصة لضمان سلامة الهيكلة المالية للصفقة.

تحديثات المطورين العقاريين 2026: شروط استرداد الضريبة

في إطار دعم المعروض العقاري السكني، تضمنت لائحة ضريبة التصرفات العقارية تحديثات هامة لعام 2026 تتعلق بآلية “رد الضريبة” للمطورين العقاريين المرخصين.

يحق للمطور استرداد ضريبة التصرفات العقارية التي سددها عند شراء العقارات والأراضي بشرط أن يكون مسجلاً في “قائمة المطورين العقاريين المؤهلين” لدى الهيئة، وأن يكون الغرض من الشراء هو بناء وحدات سكنية وبيعها.

تشترط اللائحة تقديم طلبات الاسترداد خلال فترات زمنية محددة مع إرفاق كافة فواتير الشراء والشهادات التي تثبت إتمام البناء والبيع، مما يتطلب نظاماً محاسبياً دقيقاً يربط بين التدفقات النقدية والالتزامات الضريبية لكل مشروع على حدة.

الأسئلة الشائعة حول ضريبة التصرفات العقارية (FAQ)

هل تسري ضريبة التصرفات العقارية على العقارات المؤجرة؟

نظاماً، الضريبة تُفرض على “نقل الملكية” أو “التصرف”. أما عقود الإيجار العادية فلا تخضع لضريبة التصرف العقاري، ولكنها قد تخضع لضريبة القيمة المضافة بنسبة 15% إذا كان العقار تجارياً والمؤجر مسجلاً في ضريبة القيمة المضافة.

ما هو موقف العقار المرهون عند سداد القرض؟

انتقال العقار من البنك أو شركة التمويل إلى العميل بعد سداد كامل الأقساط (في عقود الإيجار المنتهي بالتمليك) يُعد تصرفاً مستثنى من الضريبة وفقاً للائحة، بشرط سداد الضريبة أو القيمة المضافة عند بداية العقد الأصلي.

كيف يتم تحديد قيمة العقار في حالات المعاوضة؟

في حال تبادل عقار بعقار آخر، تفرض الضريبة على كلا الطرفين بناءً على القيمة السوقية العادلة لكل عقار وقت التصرف، وتُعامل المعاملة كعمليتي بيع مستقلتين وفقاً لأحكام لائحة ضريبة التصرفات العقارية.

هل يمكن تقسيط ضريبة التصرفات العقارية؟

الأصل هو سداد الضريبة كاملة قبل الإفراغ العقاري. ومع ذلك، تتيح الهيئة في حالات خاصة جداً وبناءً على طلبات مسبقة دراسة إمكانية الجدولة، ولكن هذا الإجراء ليس تلقائياً ويتطلب موافقات استثنائية.

ما هي شروط استرداد الضريبة للمطورين العقاريين؟

تسمح اللائحة للمطورين العقاريين المعتمدين باسترداد ضريبة التصرفات العقارية المسددة عن مشترياتهم من الأراضي والمباني السكنية، وذلك لدعم المعروض العقاري السكني في المملكة، شريطة الالتزام بقواعد الاسترداد المحددة من الهيئة.

هل يحق للهيئة الاعتراض على قيمة العقار بعد سنوات من الإفراغ؟

نعم، وفقاً لمبدأ التقادم الضريبي في لائحة ضريبة التصرفات العقارية، يحق للهيئة مراجعة وفحص أي عملية تصرف خلال 5 سنوات من تاريخ حدوثها، والمطالبة بأي فروقات ناتجة عن عدم دقة القيمة السوقية المصرح بها.

كيف تُحسب الضريبة في حال مقايضة أرض بمبنى؟

تعتبر هذه العملية بمثابة “تصرفين مستقلين”؛ حيث يلتزم كل طرف بسداد ضريبة تصرفات عقارية بنسبة 5% بناءً على القيمة السوقية العادلة للأصل الذي تنازل عنه، ما لم تندرج المعاملة تحت أحد بنود الاستثناء المحددة في اللائحة.

ما هي العقوبة المترتبة على تقديم قيم غير حقيقية للهيئة؟

يعتبر تقديم قيمة تقل عن السعر السوقي الفعلي بغرض خفض الضريبة نوعاً من التهرب الضريبي. تفرض لائحة ضريبة التصرفات العقارية في هذه الحالة غرامة مالية كبيرة تبدأ من 25% من قيمة الضريبة غير المسددة، وقد تصل إلى ثلاثة أضعاف الضريبة في حالات العود أو القصد الجنائي للتهرب.

هل تحتاج إلى استشارة متخصصة حول حالة استثناء عقاري معينة؟ فريق كشوف للمحاسبة والاستشارات الضريبية يوفر لك الدعم الفني والقانوني لضمان امتثالك للأنظمة.

📞 تواصل معنا الآن: 0540759161