في عالم الأعمال المتسارع، لا مجال للتأخير أو العشوائية، خاصة عندما يتعلق الأمر بالالتزامات الضريبية، ويُعد تقديم إقرار القيمة المضافة من أهم هذه الالتزامات التي يجب على كل منشأة تجارية في المملكة العربية السعودية التعامل معها بجدية واحترافية، وذلك لأن الإقرار لم يعد مجرد إجراء روتيني، بل هو انعكاس مباشر لامتثال شركتك للأنظمة الضريبية ويؤثر بشكل مباشر على سمعتها القانونية والمالية، ولذا في هذه المقالة، سآخذك في جولة مبسطة توضح كل ما تحتاج معرفته عن خطوات تقديم اقرار القيمة المضافة، وأهميته، والمواعيد المحددة، وكيفية تجنب الغرامات والعقوبات المالية.

ضريبة القيمة المضافة

ضريبة القيمة المضافة (VAT) هي ضريبة غير مباشرة تُفرض على معظم السلع والخدمات التي يتم بيعها وشراؤها من قبل المنشآت في مختلف مراحل سلسلة التوريد، بدءًا من الإنتاج وحتى التوزيع النهائي، ويتم تحصيل هذه الضريبة تدريجيًا في كل مرحلة من مراحل التوريد، بينما يتحمل المستهلك النهائي العبء الضريبي الكامل عند شراء المنتج أو الخدمة، وتُعد من أبرز أدوات الأنظمة الضريبية الحديثة، إذ تسهم في تنويع مصادر الدخل الحكومي، وتعزيز الشفافية في المعاملات التجارية، ويُستثنى من تطبيقها بعض السلع والخدمات وفقًا لما تحدده الجهات الضريبية المختصة في كل دولة.

أهمية تقديم إقرار ضريبة القيمة المضافة

في المملكة العربية السعودية، يُعد تقديم اقرار ضريبة القيمة المضافة من المتطلبات القانونية الأساسية التي يجب على كافة المنشآت المسجلة في النظام الضريبي الالتزام بها، وتبرز أهمية هذا الإقرار في عدة جوانب:

-

الامتثال للتشريعات

مراعاة تقديم الإقرار في المواعيد المحددة يُظهر التزام المنشأة بالقوانين والأنظمة الضريبية، ويجنّبها الوقوع في أية غرامات أو عقوبات.

-

تحديد الضريبة المستحقة

يساعد الإقرار في تحديد القيمة الحقيقية للضريبة التي يجب دفعها، بناءً على الفروقات بين الضريبة المحصلة من العملاء و المدفوعة للموردين.

-

تعزيز الشفافية

يساهم الإقرار المنتظم والدقيق في إظهار الشفافية في تعاملات المنشأة المالية، وبناء الثقة مع الهيئة العامة للزكاة والضريبة والجمارك.

-

التخطيط المالي

يساعد الإقرار الضريبي في تقييم التدفقات النقدية وتحديد الوضع الضريبي، مما يدعم اتخاذ قرارات مالية واستثمارية مبنية على بيانات دقيقة.

-

تجنب التدقيق المفاجئ

الالتزام بتقديم الإقرارات بشكل منتظم ودقيق يقلل من احتمالية التعرض للتدقيق الضريبي المفاجئ أو الاتهام بالتلاعب.

باختصار، فإن تقديم إقرار ضريبة القيمة المضافة بانتظام هو خطوة محورية لضمان الامتثال، والحفاظ على السمعة المالية، وتعزيز الاستقرار المالي للمنشآت في المملكة.

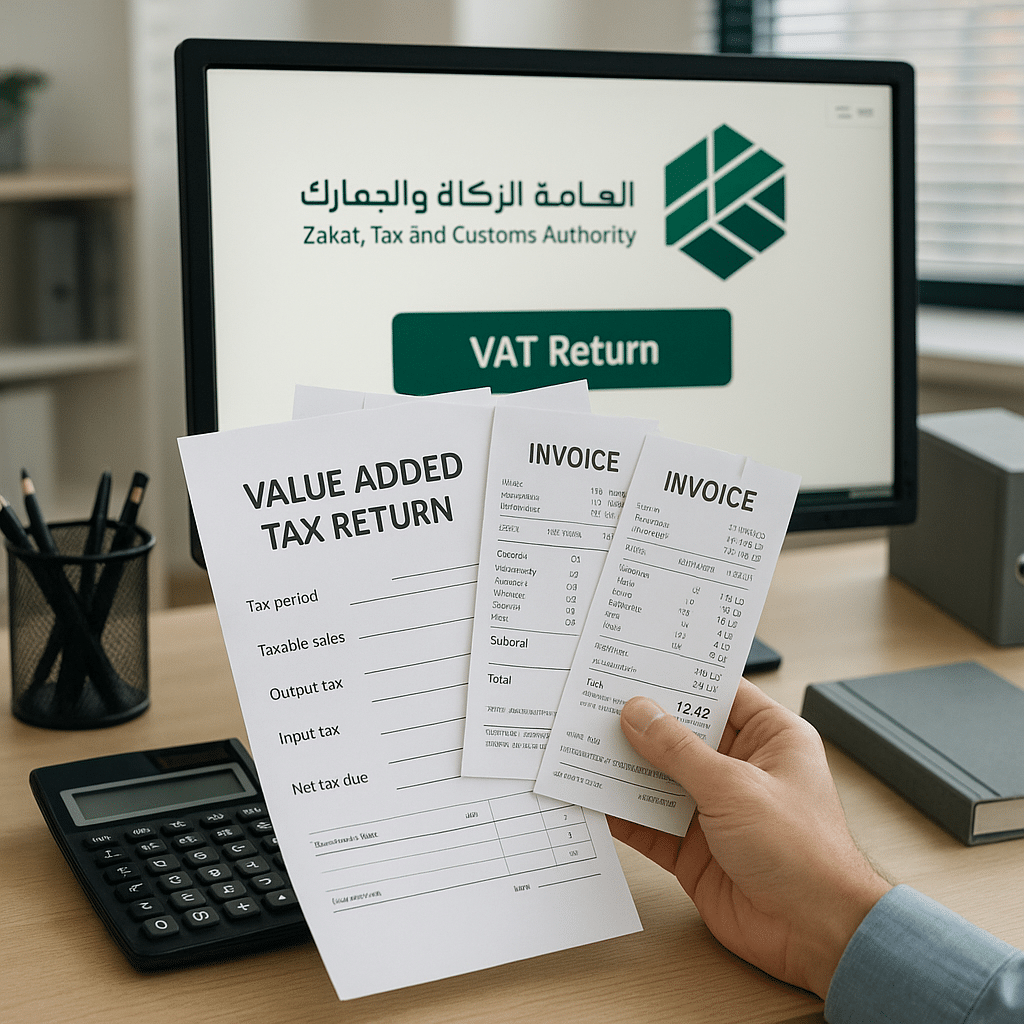

أبرز المعلومات التي يتضمنها إقرار ضريبة القيمة المضافة

عند تقديم إقرار ضريبة القيمة المضافة، تُدرج فيه مجموعة من البيانات الأساسية التي تُستخدم لتقييم مدى التزام المنشأة الضريبي، وحساب الضريبة المستحقة أو القابلة للاسترداد، وتشمل هذه المعلومات ما يلي:

-

رقم تسجيل ضريبة القيمة المضافة:

يتضمن الإقرار رقم التسجيل الضريبي الخاص بالمنشأة، وهو رقم فريد يُستخدم لتعريفها في النظام الضريبي الرسمي.

-

الفترة الضريبية المغطاة بالإقرار:

يُحدد الإقرار الفترة الزمنية التي يشملها، والتي قد تكون شهرية أو ربع سنوية، وفقًا لنظام تقديم الإقرارات المعتمد.

-

ضريبة القيمة المضافة على المبيعات (المخرجات):

يشمل الإقرار تفاصيل المبيعات التي خضعت للضريبة خلال الفترة المحددة، مع تحديد قيمة الضريبة المحصلة بناءً على النسبة المطبقة في الدولة.

-

ضريبة القيمة المضافة على المشتريات (المدخلات):

يتعين على المنشأة تقديم تفاصيل حول المشتريات التي دفعت عليها ضريبة القيمة المضافة، حيث يُخصم هذا المبلغ من إجمالي الضريبة المستحقة.

-

صافي الضريبة المستحقة أو القابلة للاسترداد:

يتم حساب صافي الضريبة من خلال المقارنة بين الضريبة المحصلة من المبيعات وتلك المدفوعة على المشتريات.

- إذا كانت الضريبة المدفوعة أكثر من المحصلة، يحق للمنشأة استرداد الفرق.

- أما إذا كانت المحصلة أكبر، فيجب عليها سداد الفارق للهيئة الضريبية.

-

التعديلات والتصحيحات على إقرارات سابقة:

في حال وجود أخطاء أو فروقات في الإقرارات السابقة، يجب الإفصاح عنها وتقديم التعديلات اللازمة ضمن الإقرار الحالي بشكل شفاف.

متى يجب تقديم إقرار ضريبة القيمة المضافة

تلتزم المنشآت المسجلة في نظام ضريبة القيمة المضافة في المملكة العربية السعودية بتقديم إقرار ضريبي دوري إلى الهيئة العامة للزكاة والضريبة والجمارك، ويُحدد نوع الإقرار (شهري أو ربع سنوي) بناءً على حجم الإيرادات السنوية للمنشأة عند التسجيل.

المواعيد النظامية لتقديم الإقرار:

- الإقرار الشهري:

يُفرض عادة على المنشآت ذات الإيرادات السنوية التي تتجاوز 40 مليون ريال سعودي، ويجب تقديم الإقرار شهريًا في موعد أقصاه اليوم الأخير من الشهر التالي لنهاية الفترة.

(مثال: إقرار شهر مايو يجب تقديمه قبل أو في 30 يونيو). - الإقرار الربع سنوى:

يُطبق على المنشآت التي تقل إيراداتها السنوية عن 40 مليون ريال سعودي، ويُقدم الإقرار كل 3 أشهر، في موعد أقصاه نهاية الشهر التالي لانتهاء كل ربع.

(مثال: إقرار الربع الأول من العام (يناير – مارس) يجب تقديمه في موعد أقصاه 30 أبريل).

ما الذي يترتب على التأخير في تقديم الإقرار

تأخير تقديم الإقرار يترتب عليه غرامات مالية بالإضافة إلى فوائد تأخير، وقد تؤدي المماطلة المتكررة إلى اتخاذ إجراءات قانونية مثل الحجز على الأرصدة أو إيقاف النشاط التجاري مؤقتًا.

ولذا فإن من الأفضل دائمًا إعداد كافة المستندات مسبقًا وتقديم الإقرار قبل الموعد لتفادي أي مشاكل قانونية أو مالية.

أهم الوثائق والمستندات المطلوبة لتقديم الإقرار

لتقديم اقرار القيمة المضافة لابد من وجود بعض الوثائق والمستندات المهمة، والتي من أبرزها:

الفواتير الضريبية

الفاتورة الضريبية هي المستند الأساسي الذي يُستخدم لتوثيق المعاملات التجارية المشمولة بضريبة القيمة المضافة، و يجب أن تتضمن الفاتورة الضريبية المعلومات التالية:

- اسم المنشأة وعنوانها ورقم تسجيلها الضريبي.

- اسم العميل ورقم التسجيل الضريبي إن وجد.

- تاريخ الفاتورة.

- وصف الخدمة أو المنتج.

- سعر الوحدة والكمية.

- قيمة الضريبة المفروضة ونسبتها.

سجلات الشراء والبيع

لابد من الاحتفاظ بسجلات مفصلة لجميع عمليات الشراء والبيع، وذلك لأن الهيئة قد تطلب مراجعة هذه البيانات في أي وقت. ويُفضل استخدام برامج محاسبية إلكترونية تساعد في حفظ وتنظيم الفواتير والسجلات بشكل دوري ومنظم.

ومن بين الحلول الموثوقة في هذا المجال، تقدم شركة كشوف للحلول المالية والمحاسبية أنظمة متكاملة تساعد المنشآت على إدارة بياناتها المالية والضريبية بكفاءة، وتسهّل عملية إعداد وتقديم الإقرارات الضريبية وفقًا لمتطلبات الهيئة العامة للزكاة والضريبة والجمارك.

هذه السجلات تشمل:

- فواتير الشراء من الموردين.

- فواتير البيع للعملاء.

- سندات الدفع والاستلام.

- الإشعارات الدائنة والمدينة.

أهمية الدقة في تعبئة إقرار ضريبة القيمة المضافة

تُعد الدقة في تعبئة الإقرار الضريبي أمرًا بالغ الأهمية، إذ إن أي خطأ، ولو بسيطًا، قد يؤدي إلى عواقب مالية وإدارية تؤثر على المنشأة بشكل مباشر.

تأثير الأخطاء في البيانات

تعبئة الإقرار بمعلومات غير دقيقة قد يترتب عليها:

- فرض غرامات مالية قد تكون باهظة.

- إخضاع المنشأة لمراجعات دقيقة من قِبل الهيئة.

- التأثير السلبي على السمعة المالية والتجارية للمنشأة.

ومن أبرز الأخطاء الشائعة:

- إدخال مبالغ مبيعات غير دقيقة.

- نسيان إدراج بعض الفواتير الضريبية.

- احتساب الضريبة بنسبة خاطئة (مثل 5% بدلًا من 15%).

- إدراج فواتير غير ضريبية ضمن الإقرار.

تكرار هذه الأخطاء قد يؤدي إلى تراكم التبعات القانونية والمالية على المدى الطويل.

كيفية مراجعة الإقرار قبل الإرسال

قبل إرسال الإقرار النهائي إلى الهيئة، تأكد من مراجعة ما يلي:

- تطابق الفواتير المدخلة مع السجلات المحاسبية الفعلية.

- عدم وجود فواتير مكررة ضمن المدخلات.

- التأكد من استخدام النسبة الصحيحة للضريبة (15%).

- مطابقة الأرقام مع كشف الحساب البنكي الخاص بالمنشأة.

الاحتفاظ بالسجلات كمرجع

من المهم جدًا حفظ جميع المستندات المتعلقة بالإقرار الضريبي، سواء كانت فواتير، كشوف حسابات، أو مراسلات رسمية، لمدة لا تقل عن 6 سنوات، وفقًا لما تنص عليه اللوائح الضريبية في المملكة.

في حال تم إجراء تدقيق ضريبي، ستكون هذه السجلات هي المرجع الأساسي لإثبات صحة البيانات المُقدمة.

التقديم عبر وكيل ضريبي معتمد – مع كشوف

من هو الوكيل الضريبي؟

الوكيل الضريبي هو جهة معتمدة من الهيئة العامة للزكاة والضريبة والجمارك، تقوم بتمثيل المنشآت في جميع ما يتعلق بالالتزامات الضريبية، مثل التسجيل، تقديم الإقرارات، الرد على الاستفسارات، والتعامل مع إجراءات التدقيق الضريبي.

متى يُنصح بالاستعانة بوكيل ضريبي؟

- إذا كانت منشأتك تتعامل مع عدد كبير من الفواتير والمعاملات.

- في حال عدم وجود خبرة كافية في الحسابات أو النظام الضريبي.

- لتقليل احتمالات الوقوع في الأخطاء والغرامات.

- لتوفير الوقت والجهد الإداري والتركيز على تطوير أعمالك.

لماذا تختار “كشوف” وكيلًا ضريبيًا معتمدًا؟

كشوف هي شركة متخصصة في الحلول المالية والمحاسبية، ومعتمدة من الهيئة العامة للزكاة والضريبة والجمارك. تقدم لك خدمات متكاملة تشمل:

- تقديم الإقرارات بدقة وفي المواعيد النظامية.

- متابعة التحديثات والتغييرات الضريبية أولًا بأول.

- استشارات مخصصة وفق طبيعة نشاطك التجاري.

- تمثيلك أمام الهيئة بكفاءة واحترافية.

مع كشوف، تضمن امتثال منشأتك الكامل للأنظمة الضريبية وتحقق راحة البال.

لا تتردد! تواصل معنا الآن لاختيار الباقة المناسبة لنشاطك التجاري، ودَع فريق “كشوف” يتولى عنك المهام الضريبية بدقة وكفاءة.

للتواصل: 966540759161

تقديم اقرار ضريبة القيمة المضافة هو جزء أساسي من امتثالك الضريبي كمؤسسة أو صاحب نشاط تجاري في السعودية، و قد يبدو الأمر معقدًا في البداية، لكنه يصبح أسهل مع الوقت إذا اتبعت الخطوات الصحيحة، وحرصت على تنظيم سجلاتك، واستخدام أدوات محاسبية موثوقة، أو حتى التعامل مع وكيل ضريبي معتمد لتجنب الأخطاء.

كل ما تحتاجه هو فهم الأساسيات: متى تقدم الإقرار؟ ما الذي يجب أن يتضمنه؟ وكيف تتعامل مع الفروقات بين الضريبة المحصلة والمدفوعة؟ كن دقيقًا، ولا تتردد في طلب المساعدة إن لزم الأمر، لأن التهاون في هذا الجانب قد يكلّفك الكثير من الغرامات أو حتى المساءلة القانونية.

سواء كنت صاحب منشأة صغيرة أو كبيرة، التزامك بتقديم الإقرار في موعده وبشكل صحيح يعكس احترافيتك ويمنحك راحة البال من أي مشاكل مالية مستقبلية.

الأسئلة الشائعة (FAQs)

1. هل يمكنني تقديم اقرار القيمة المضافة بنفسي أم يجب الاستعانة بوكيل؟

نعم، يمكنك تقديم إقرار القيمة المضافة بنفسك عبر بوابة هيئة الزكاة والضريبة، خاصة إذا كنت على دراية بأساسيات المحاسبة والضريبة.

لكن لضمان الدقة وتفادي الأخطاء والمخالفات، توصي كشوف بالاستعانة بوكيل ضريبي معتمد من فريقها المحترف، خصوصًا إذا كانت عملياتك التجارية معقدة أو متعددة.

فخبراؤنا في كشوف يضمنون لك التقديم الصحيح والالتزام الكامل باللوائح دون عناء.

2. ما الفرق بين الإقرار الشهري والربع سنوي؟

الإقرار الشهري يُقدَّم من قبل المنشآت ذات الإيرادات الكبيرة، بينما الإقرار الربع سنوي مخصص للمنشآت الصغيرة والمتوسطة. الهيئة تحدد ذلك عند التسجيل بناءً على حجم إيراداتك السنوية.

3. ماذا أفعل إذا اكتشفت خطأ في إقراري بعد التقديم؟

يمكنك تعديل الإقرار عبر البوابة الإلكترونية خلال فترة تصل إلى خمس سنوات، لكن إذا كان الخطأ يؤثر على قيمة الضريبة المستحقة، فقد يتم فرض غرامة تأخير أو تصحيح.

4. هل المعاملات المعفاة يجب ذكرها في الإقرار؟

نعم، يجب توضيح جميع المعاملات، حتى المعفاة منها، في الإقرار ضمن بند خاص بها لتمكين الهيئة من تقييم نشاطك بدقة.

5. هل يمكنني استرداد ضريبة مشتريات معينة؟

نعم، إذا كانت هذه المشتريات تُستخدم في نشاطك التجاري الخاضع للضريبة، يمكنك استرداد الضريبة المدفوعة عليها. ولكن لا يمكن استردادها إذا كانت لمعاملات معفاة أو شخصية.

للمزيد من التساؤلات والاستفسارات اتصل بنا الآن عبر 966540759161 .