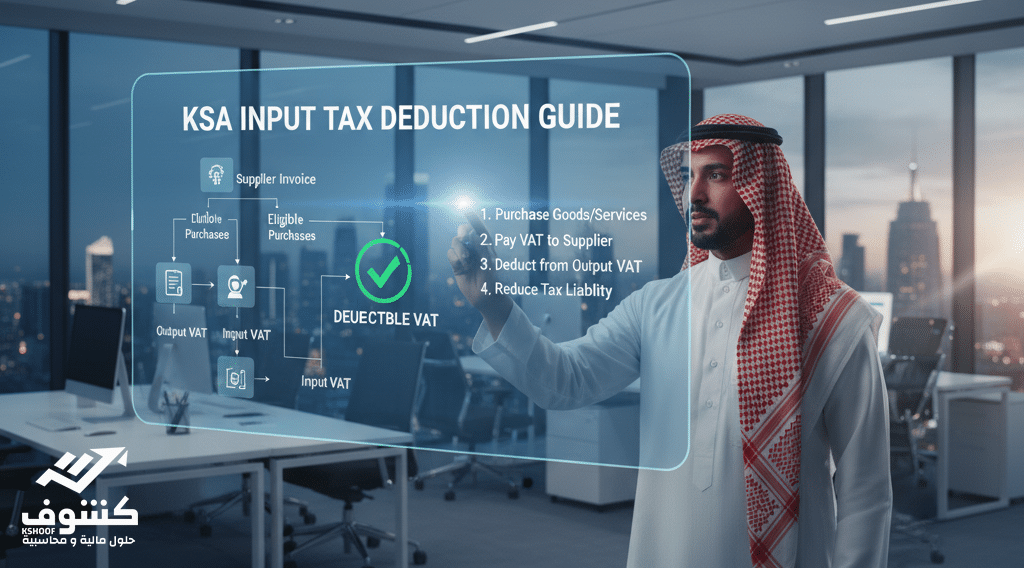

في قلب نظام ضريبة القيمة المضافة () يكمن مبدأ أساسي يضمن حيادية الضريبة وعدم تراكمها على سلاسل التوريد، وهو مبدأ خصم ضريبة المدخلات في السعودية (). يعد هذا الحق بمثابة العمود الفقري الذي يمنع الشركات من دفع الضريبة مرتين: مرة عند شراء المدخلات (المواد الخام، الخدمات، إلخ) ومرة أخرى عند بيع المنتج النهائي.

بالنسبة للشركات العاملة في المملكة العربية السعودية، فإن الفهم الدقيق لقواعد خصم ضريبة المدخلات، التي تنظمها هيئة الزكاة والضريبة والجمارك (، التي كانت سابقاً الهيئة العامة للزكاة والدخل)، ليس مجرد ميزة مالية، بل هو التزام قانوني يحمي الشركة من المطالبات الضريبية والغرامات.

يتطلب هذا الإجراء الدقة المتناهية في التوثيق والتحقق من الارتباط المباشر بين المشتريات والأنشطة الخاضعة للضريبة. يهدف هذا المقال إلى تقديم دليل شامل لآلية خصم ضريبة المدخلات في السعودية، وشروطها، والتحديات الشائعة، وكيفية ضمان الامتثال الكامل.

أولاً: المفهوم الأساسي لضريبة المدخلات في نظام

ضريبة القيمة المضافة هي ضريبة تُفرض على السلع والخدمات في كل مرحلة من مراحل سلسلة التوريد.

- ضريبة المخرجات (): هي الضريبة التي تحصلها الشركة من عملائها عند بيع سلعها أو خدماتها.

- ضريبة المدخلات (): هي الضريبة التي تدفعها الشركة لمورديها عند شراء السلع والخدمات اللازمة لتسيير أعمالها (مثل شراء مواد خام، آلات، خدمات استشارية، إيجار مقر العمل).

آلية الخصم: تقوم الشركة في نهاية الفترة الضريبية (شهرية أو ربع سنوية) بخصم إجمالي ضريبة المدخلات المدفوعة من إجمالي ضريبة المخرجات المحصلة. إذا كانت ضريبة المخرجات أكبر، يتم سداد الفرق للهيئة. أما إذا كانت ضريبة المدخلات أكبر (على سبيل المثال، بسبب استثمارات ضخمة أو مبيعات تصدير)، يحق للشركة استرداد الفارق من .

ثانياً: الشروط الأساسية لخصم ضريبة المدخلات في السعودية

لا يمنح الحق في خصم ضريبة المدخلات بشكل مطلق، بل يخضع لضوابط صارمة لضمان العدالة ومنع التهرب الضريبي. يجب استيفاء جميع الشروط التالية:

1. الارتباط المباشر بالنشاط الخاضع للضريبة:

يجب أن تكون السلع أو الخدمات التي تم دفع الضريبة عليها مرتبطة بشكل مباشر وفعلي بالأنشطة التي تقوم بها الشركة والتي تخضع لضريبة القيمة المضافة (سواء بالمعدل القياسي أو بالصفر ).

- الأنشطة المعفاة: لا يجوز خصم ضريبة المدخلات المتعلقة بالأنشطة المعفاة من الضريبة (مثل الإيجار السكني أو بعض الخدمات المالية).

- التوريدات المختلطة (المعفاة والخاضعة): إذا كانت الشركة تقوم بتوريدات خاضعة وتوريدات معفاة، يجب تطبيق “نسبة الخصم الجزئي” لتحديد الجزء المسموح بخصمه.

2. وجود فاتورة ضريبية صحيحة:

لإثبات أن الضريبة قد دُفعت بالفعل، يجب أن تمتلك الشركة فاتورة ضريبية أصلية وسليمة ومطابقة لمتطلبات نظام الفوترة الإلكترونية ()، ويجب أن تتضمن:

- اسم وعنوان ورقم التسجيل الضريبي للمورد.

- اسم وعنوان ورقم التسجيل الضريبي للعميل (شركتك).

- المبلغ الإجمالي للسلع أو الخدمات وقيمة الضريبة المفروضة بوضوح.

3. استخدام السلع والخدمات للنشاط التجاري:

لا يجوز خصم الضريبة على أي مشتريات ذات طابع شخصي للمالكين أو غير مرتبطة تماماً بالعمل التجاري.

4. قيد الضريبة في سجلات الشركة:

يجب تسجيل ضريبة المدخلات في الدفاتر والسجلات المحاسبية للشركة كجزء من عملية إعداد الإقرار الضريبي.

ثالثاً: تحدي التوريدات المختلطة ونسبة الخصم الجزئي

تُعد هذه النقطة هي الأكثر تعقيداً في تطبيق خصم ضريبة المدخلات، وتواجه الشركات التي تعمل في قطاعات ذات أنشطة معفاة وخاضعة للضريبة (مثل البنوك التي تقدم خدمات مالية معفاة وتبيع منتجات خاضعة).

آلية الخصم الجزئي (Pro-Rata Deduction):

إذا كانت الشركة تبيع:

- : توريدات خاضعة للضريبة.

- : توريدات معفاة من الضريبة.

فإن ضريبة المدخلات المرتبطة بالمصروفات المشتركة (مثل الإيجار، الخدمات الاستشارية العامة) تُخصم جزئياً وفقاً لمعادلة تحددها . أبسط طريقة لحساب النسبة هي:

يتم تطبيق هذه النسبة على ضريبة المدخلات غير المباشرة أو المشتركة.

رابعاً: ضريبة المدخلات في حالات خاصة (الاسترداد والتعديل)

يحتوي نظام السعودي على ضوابط خاصة لمعالجة ضريبة المدخلات في سيناريوهات معينة:

1. الاسترداد (Refunds)

يحق للشركة استرداد ضريبة المدخلات إذا تجاوزت قيمة ضريبة المدخلات قيمة ضريبة المخرجات في فترة ضريبية معينة. هذا يحدث عادة في حالات:

- التصدير: حيث تكون المبيعات خاضعة للضريبة بنسبة صفر ()، بينما المدخلات خاضعة لـ .

- المراحل التأسيسية: عندما تتكبد الشركة نفقات استثمارية ضخمة قبل البدء في المبيعات الخاضعة للضريبة.

يمكن طلب الاسترداد مباشرة عبر نظام أو ترحيل الفائض للفترات الضريبية اللاحقة.

2. تعديل خصم الأصول الرأسمالية (Capital Assets Adjustment)

إذا قامت الشركة بخصم ضريبة مدخلات كاملة على أصول رأسمالية ذات قيمة كبيرة (مثل الآلات والمباني) ثم تغير استخدام هذا الأصل (تحول من نشاط خاضع إلى نشاط معفى)، يجب على الشركة إجراء تعديل على الخصم خلال السنوات التالية لتجنب المطالبة الضريبية.

3. ضريبة المدخلات غير القابلة للخصم (Non-Deductible)

هناك بعض البنود التي لا يجوز خصم ضريبة المدخلات عليها على الإطلاق، ومن أبرزها:

- خدمات الترفيه: مثل الإقامة في الفنادق والضيافة والرحلات الترفيهية للموظفين.

- المركبات الخاصة: المركبات المخصصة للاستخدام الشخصي وليست جزءاً من أسطول الأعمال الأساسي (مثل سيارات المبيعات أو النقل).

تعزيز الامتثال: الاستدلال القانوني والتفاصيل الإجرائية

لتجاوز المقالات العامة، يجب توضيح الجوانب القانونية والإجرائية الدقيقة التي تحكم شروط خصم ضريبة المدخلات، وفقاً للوائح هيئة الزكاة والضريبة والجمارك (ZATCA).

1. المرجعية القانونية والحد الزمني للخصم

إن حق الخصم ليس مطلقاً، وهو مؤطر بمواد اللائحة التنفيذية لضريبة القيمة المضافة:

-

المرجعية القانونية: يتم تنظيم حق الخصم بالكامل وفقاً لمواد اللائحة التنفيذية، حيث تُفصّل المادة 50 على وجه الخصوص آلية خصم ضريبة المدخلات. الاستدلال بهذه المرجعية يضيف ثقة وشفافية للمحتوى.

-

الحد الزمني لخصم ضريبة المدخلات: يجب على المنشأة خصم ضريبة المدخلات في الفترة الضريبية التي تستلم فيها الفاتورة الضريبية، أو في الفترة الضريبية التي تليها مباشرة كحد أقصى. أما بالنسبة للتعديلات الكبيرة أو الأخطاء التي لم تُكتشف مبكراً، فإن اللوائح تسمح بتقديم طلبات تصحيح للإقرارات السابقة لفترة تصل إلى خمس سنوات، وهي معلومة حيوية للشركات.

2. التفاصيل الإجرائية في الإقرار والتوثيق الإلكتروني

لضمان نجاح عملية الخصم، يجب أن تتطابق السجلات مع متطلبات ZATCA الإجرائية:

-

الإدخال في الإقرار: تُدخل ضريبة المدخلات القابلة للخصم في خانات محددة من الإقرار الدوري لضريبة القيمة المضافة على منصة ZATCA (عادةً الخانة 14 للواردات المحلية والخانة 15 للمشتريات الرأسمالية). إن دقة إدخال هذه الأرقام هي أساس عملية الاسترداد أو التسوية.

-

التوثيق الإلكتروني: يجب التأكيد على أن الفاتورة الضريبية يجب أن تكون سليمة ومطابقة لنظام الفوترة الإلكترونية (Fatoora)، وهي الإثبات القانوني الوحيد لخصم ضريبة المدخلات.

3. معالجة التوريدات المختلطة (Pro-Rata)

في حالة الشركات التي تقوم بتوريدات خاضعة للضريبة وتوريدات معفاة في الوقت ذاته، يجب تطبيق قاعدة الخصم الجزئي (Pro-Rata):

-

طريقة الخصم الجزئي المعتمدة (ZATCA): تقوم الشركة بتحديد نسبة الأنشطة الخاضعة للضريبة من إجمالي الأنشطة، وتطبق هذه النسبة على ضريبة المدخلات المشتركة. يمكن للمكلفين استخدام “الإجراءات المبسطة” لحساب النسبة بعد الحصول على موافقة ZATCA على المنهجية المتبعة.

إدارة المخاطر: عقوبات الخصم غير الصحيح

عدم الامتثال لـ شروط خصم ضريبة المدخلات لا يؤدي فقط لرفض الخصم، بل يترتب عليه عقوبات مالية:

-

غرامات الخصم غير الصحيح: في حال قيام الشركة بخصم ضريبة مدخلات بشكل غير صحيح، تفرض $\text{ZATCA}$ غرامة تصل إلى 50% من قيمة الضريبة التي تم خصمها بالخطأ، مما يبرز أهمية التدقيق الداخلي المستمر.

خامساً: إدارة المخاطر الضريبية والامتثال التقني

تتطلب إدارة ضريبة المدخلات في السعودية دقة لا تقل عن إدارة المخرجات، ويجب على الشركات التركيز على:

1. التوثيق الإلكتروني الكامل:

يجب التأكد من أن جميع المشتريات ذات الصلة بضريبة المدخلات موثقة بفواتير إلكترونية سليمة وفقاً لمتطلبات ، وأن هذه الفواتير مُدمجة بشكل صحيح في النظام المحاسبي.

2. تدقيق الأنشطة المختلطة:

إجراء مراجعة دورية لتحديد دقة نسبة الخصم الجزئي المطبقة، والتأكد من عدم خصم ضريبة المدخلات على المشتريات المرتبطة بالأنشطة المعفاة.

3. التعامل مع والاستفسارات:

يجب أن تكون الشركة مستعدة لتقديم جميع السجلات والعقود التي تثبت الارتباط المباشر بين ضريبة المدخلات والمبيعات الخاضعة للضريبة في حال طلبها من قبل الهيئة أثناء الفحص.

إن الالتزام الصحيح بقواعد خصم ضريبة المدخلات هو مؤشر على النضج المالي والامتثال الضريبي للشركة. إهمال هذه القواعد لا يؤدي فقط إلى رفض خصم الضريبة، بل قد يترتب عليه غرامات كبيرة على تقديم إقرار غير صحيح. لذلك، يُنصح بالاستعانة بخبراء محاسبيين ضريبيين متخصصين في الأنظمة السعودية لضمان أقصى استفادة من حق الخصم دون الوقوع في المخالفات القانونية.

الأسئلة الشائعة حول خصم ضريبة المدخلات في السعودية ()

1. ما هو الحد الزمني لخصم ضريبة المدخلات؟

يحق للشركة خصم ضريبة المدخلات في الفترة الضريبية التي استلمت فيها الفاتورة الضريبية، أو في الفترة اللاحقة مباشرةً. إذا لم يتم الخصم خلال هذه الفترة، يمكن تقديم طلب تصحيح للإقرار السابق، ولكن يجب أن يتم الخصم خلال مدة محددة وفقاً للوائح .

2. هل يمكن خصم المدفوعة على شراء سيارة خاصة بالإدارة؟

لا، المركبات المشتراة للاستخدام الشخصي أو المخصص للإدارة العليا (وليس جزءاً من الأسطول التجاري الأساسي) لا يجوز خصم ضريبة المدخلات عليها، حيث تعتبر غير مرتبطة مباشرة بالتوريدات الخاضعة للضريبة.

3. ماذا يحدث إذا كانت ضريبة المدخلات أكبر من ضريبة المخرجات؟

يُسمى هذا “فائض ضريبة المدخلات”. يحق للشركة في هذه الحالة طلب استرداد المبلغ الفائض من أو ترحيل هذا الفائض إلى الفترات الضريبية اللاحقة لخصمه من ضريبة المخرجات المستقبلية.

4. هل يجوز خصم ضريبة المدخلات على مشتريات تتعلق بمنتجات معفاة من الضريبة؟

لا، لا يجوز خصم ضريبة المدخلات المتعلقة بالسلع والخدمات المستخدمة لتوليد توريدات معفاة من الضريبة (مثل التمويل المعفى أو الإيجارات السكنية). يجب تطبيق قاعدة الخصم الجزئي في حال كانت الشركة تقوم بنشاطات مختلطة.

5. ما أهمية فاتورة في عملية الخصم؟

الفاتورة الإلكترونية الصالحة والمطابقة لمتطلبات هي الإثبات القانوني الوحيد لخصم ضريبة المدخلات. إذا كانت الفاتورة غير صحيحة أو غير مُصدرة إلكترونياً، يحق لـ رفض الخصم.

6 – كيفية حل مشاكل إقرار ضريبة القيمة المضافة ؟

تواصل مع كشوف لحل مشاكل إقرار ضريبة القيمة المضافة أول بأول , غرامات ضريبة القيمة المضافة وكيفية السداد ,التسجيل الإلزامي لضريبة القيمة المضافة للشركات , تقديم اعتراض على ضريبة القيمة المضافة , استخراج رقم ضريبة القيمة المضافة … والمزيد من الخدمات )

7 – ما هو الحد الزمني لخصم ضريبة المدخلات في الإقرار؟

يحق للمنشأة خصم ضريبة المدخلات في الفترة الضريبية التي استلمت فيها الفاتورة، أو الفترة الضريبية التي تليها مباشرة. بعد انقضاء هاتين الفترتين، يجب تقديم طلب تصحيح للإقرار السابق، بحد أقصى خمس سنوات من نهاية السنة المالية للفترة المعنية.

8 – ما الفرق بين التوريدات المعفاة والتوريدات بنسبة صفر في خصم المدخلات؟

-

المعفاة (Exempt): (مثل الإيجار السكني) ضريبة المدخلات المتعلقة بها غير قابلة للخصم نهائياً.

-

نسبة صفر (Zero-Rated): (مثل التصدير) ضريبة المدخلات المتعلقة بها قابلة للخصم والاسترداد بالكامل.

9 – هل يجوز خصم ضريبة المدخلات على شراء أثاث للإدارة التنفيذية؟

إذا كانت المشتريات ذات صبغة شخصية أو ترفيهية (مثل بعض خدمات الإقامة والضيافة)، أو لا ترتبط مباشرة بالنشاط الخاضع للضريبة، فلا يجوز خصم ضريبة المدخلات عليها، حتى لو كانت للإدارة التنفيذية.

10 – ما أهمية فاتورة Fatoora في عملية الخصم؟

الفاتورة الإلكترونية الصالحة والمطابقة لمتطلبات نظام Fatoora هي الإثبات القانوني الوحيد لـ شروط خصم ضريبة المدخلات. إذا كانت الفاتورة غير مطابقة أو غير صحيحة، يحق لـ ZATCA رفض الخصم.

11 – ماذا يحدث إذا كانت ضريبة المدخلات أكبر من ضريبة المخرجات؟

يُسمى هذا “فائض ضريبة المدخلات”. يحق للشركة طلب استرداد المبلغ الفائض من ZATCA أو ترحيل هذا الفائض إلى الفترات الضريبية اللاحقة.

12 – ما هي العقوبة على الخصم الخاطئ لضريبة المدخلات؟

في حال اكتشاف أن المنشأة قامت بخصم ضريبة مدخلات غير مستحقة، تُفرض غرامة مالية تصل إلى 50% من قيمة الضريبة التي تم خصمها بالخطأ، بالإضافة إلى دفع مبلغ الضريبة غير المستحق.