لضمان تقديم إقرار صحيح، يعكس الوضع المالي الحقيقي للمكلف ويجنبه الوقوع في أخطاء أو مخالفات قد تؤدي إلى فرض غرامات، يجب اتباع عملية مراجعة بيانات الإقرار الزكوي بدقة ومنهجية للبيانات.

يُعد تقديم الإقرار الزكوي خطوة حاسمة لجميع المكلفين في المملكة العربية السعودية، سواء كانوا منشآت أو أفراد يمارسون نشاطاً تجارياً. فالزكاة ليست مجرد التزام ديني ومالي، بل هي أيضاً واجب نظامي يخضع لرقابة هيئة الزكاة والضريبة والجمارك ()

إليك دليل تفصيلي لكيفية مراجعة بياناتك المالية والمحاسبية قبل تقديم الإقرار الزكوي:

المرحلة الأولى: التدقيق الأساسي للبيانات المحاسبية والمالية

قبل البدء في ملء نماذج الإقرار، يجب التأكد من سلامة وصحة السجلات التي ستُبنى عليها عملية احتساب الوعاء الزكوي.

1. مطابقة القوائم المالية مع السجلات

تأكد من أن القوائم المالية الختامية (الميزانية العمومية وقائمة الدخل) التي ستعتمد عليها في الإقرار الزكوي قد تم إعدادها وفقاً لمعايير المحاسبة المعتمدة في المملكة () ومراجعتها من قبل محاسب قانوني (إذا كان مطلوباً حسب حجم المنشأة).

- الميزانية العمومية: يجب أن تتطابق أرصدة الأصول والخصوم وحقوق الملاك مع سجلات الأستاذ العام في تاريخ نهاية الفترة المالية.

- قائمة الدخل: يجب مراجعة الإيرادات والمصروفات للتأكد من أنها تخص الفترة الزكوية المقدم عنها الإقرار فقط.

2. تدقيق الأصول الثابتة

تحقق من رصيد الأصول الثابتة (مثل المباني، المعدات، الآلات) وصافي قيمتها الدفترية.

- الاستهلاكات: تأكد من أن قيمة الاستهلاكات المحتسبة لكل أصل قد تم حسابها وفقاً للسياسات المحاسبية المتبعة في المنشأة، وأنها لا تتعارض مع الأسس المعتمدة في الوعاء الزكوي.

- الأصول غير الملموسة: مراجعة إطفاء الأصول غير الملموسة (مثل الشهرة وبراءات الاختراع) والتأكد من معاملتها الزكوية الصحيحة.

3. مراجعة المخزون وتكلفة المبيعات

يُعد المخزون عنصراً حيوياً في تحديد الوعاء الزكوي للمنشآت التجارية والصناعية.

- الجرد الفعلي: هل تم إجراء جرد فعلي للمخزون في نهاية الفترة المالية؟ وهل تتطابق نتيجة الجرد مع السجلات الدفترية؟

- طريقة التسعير: تأكد من استخدام طريقة تسعير مخزون ثابتة ومعتمدة (مثل أو متوسط التكلفة) وأنها متسقة مع المطبقة في الفترات السابقة.

- المخصصات: إذا كانت هناك مخصصات لمخزون قديم أو تالف، تأكد من تسجيلها بشكل سليم.

المرحلة الثانية: التحقق من عناصر الوعاء الزكوي

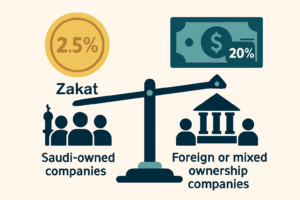

لأغراض الإقرار الزكوي، يتم تعديل القوائم المالية لتحديد الوعاء الزكوي الخاضع للزكاة بنسبة $\text{2.5%}$. هذه الخطوة هي الأكثر أهمية وتتطلب تركيزاً عالياً.

1. مراجعة بيانات الإقرار الزكوي من تصفية الإيرادات والمصروفات غير الزكوية

يجب استبعاد الإيرادات والمصروفات التي لا تخضع للزكاة أو لا ترتبط مباشرة بالنشاط التجاري.

- الإيرادات غير الزكوية: استبعاد الإيرادات الرأسمالية (مثل أرباح بيع الأصول الثابتة أو الأرباح الناتجة عن تصفية استثمارات طويلة الأجل) من قائمة الدخل.

- المصروفات غير المقبولة: هناك مصاريف لا تُعد ضمن التكاليف الواجبة الخصم لغرض احتساب الوعاء الزكوي، مثل:

- الخسائر الرأسمالية.

- مصاريف الترفيه والهدايا غير المبررة.

- الاحتياطيات والمخصصات (التي لم تتحقق بعد). يجب رد هذه المبالغ إلى الوعاء الزكوي.

2. مراجعة حقوق الملاك والتسويات الرأسمالية

في شركات الأموال (مثل المساهمة والمحدودة)، يتم التركيز على حقوق الملاك كجزء من وعاء الزكاة.

- الأرباح المحتجزة: راجع حركة الأرباح المحتجزة وتأكد من إضافة صافي الأرباح التي لم يتم توزيعها للوعاء الزكوي.

- الاحتياطيات: يجب مراجعة الاحتياطيات وتحديد الجزء الواجب إضافته للوعاء الزكوي، حيث أن معظم الاحتياطيات تعتبر ضمن مصادر التمويل التي تخضع للزكاة.

3. تدقيق الأصول الزكوية (طريقة مصادر التمويل)

بناءً على طريقة مصادر التمويل المعتمدة في نظام الزكاة، يجب التأكد من إضافة العناصر الزكوية الرئيسية:

- الأموال النامية: النقدية، والأوراق التجارية، وبضاعة آخر المدة.

- الخصوم: إضافة الديون قصيرة الأجل (مثل الدفعات المقدمة من العملاء) والخصوم طويلة الأجل التي تُعد مصدراً لتمويل الأصول المتداولة.

المرحلة الثالثة: مراجعة الامتثال الضريبي والجوانب الإجرائية

لا يقتصر الإقرار الزكوي على احتساب الوعاء فحسب، بل يتطلب أيضاً الالتزام بالإجراءات والمواعيد النظامية.

1. مطابقة الإقرار الزكوي مع الإقرار الضريبي (إن وجد)

إذا كانت المنشأة تخضع لضريبة الدخل (مثل الشركات الأجنبية أو المختلطة)، يجب أن تكون البيانات المالية المقدمة في الإقرار الزكوي متطابقة مع البيانات المقدمة في الإقرار الضريبي. أي تباين غير مبرر قد يثير شكوك الهيئة ويستدعي المراجعة والفحص.

2. التحقق من صحة المواعيد النهائية

- تاريخ الاستحقاق: تأكد من أنك تقدم الإقرار الزكوي ضمن المهلة النظامية المحددة، وهي 120 يوماً من تاريخ نهاية الفترة المالية للمنشأة.

- تجنب الغرامات: التأخير في تقديم الإقرار أو سداد الزكاة المستحقة يفرض غرامات تأخير قاسية تبدأ من 5% من قيمة الزكاة المستحقة عن كل شهر تأخير.

3. مراجعة وثائق الدعم والسجلات

يجب أن تكون جميع البيانات المدخلة مدعومة بوثائق أصلية ومحاسبية سليمة جاهزة للمراجعة.

- الفواتير والسندات: تأكد من حفظ جميع الفواتير الضريبية والإيصالات وسندات الصرف والقبض لمدة لا تقل عن 10 سنوات وفقاً للوائح النظامية.

- البيانات البنكية: يجب أن تتطابق أرصدة النقدية والأرصدة البنكية المُعلنة في الميزانية مع كشوفات الحسابات البنكية الفعلية في تاريخ الإقفال.

4. تصحيح الأخطاء السابقة (إن وجدت)

إذا لاحظت عند المراجعة وجود أخطاء في إقرارات زكوية سابقة لم يتم الإفصاح عنها، فإن نظام يتيح فرصة لتقديم إقرار معدل. التصحيح الطوعي عادة ما يقلل من الغرامات بشكل كبير مقارنة بالاكتشاف من قبل الهيئة أثناء عملية الفحص.

خلاصة المراجعة

إن عملية مراجعة الإقرار الزكوي هي في جوهرها مراجعة لسلامة ودقة النظام المحاسبي بالكامل. الخطوات المنهجية والمفصلة المذكورة أعلاه تضمن لك:

- الامتثال التام: الوفاء بالواجبات الزكوية والنظامية بالكامل.

- تجنب الغرامات: حماية المنشأة من العقوبات المالية الناتجة عن الأخطاء أو التأخير.

- الثقة في البيانات: تعزيز مصداقية البيانات المالية أمام هيئة والجهات الأخرى.

ولأن القوانين الزكوية والضريبية تتطور باستمرار، فإن الاستعانة بخبير زكوي أو محاسب قانوني متخصص يُعد ضماناً إضافياً للتدقيق والتحقق من صحة تطبيق الأنظمة قبل خطوة الإرسال النهائية.

دور كشوف في ضمان دقة وسلامة الإقرار الزكوي (الامتثال الآمن)

إن عملية مراجعة وتصحيح البيانات قبل الإقرار الزكوي تمثل تحدياً كبيراً للمنشآت الصغيرة والمتوسطة التي تفتقر إلى فريق محاسبي داخلي متخصص في اللوائح السعودية المعقدة. وهنا يبرز دور كشوف كشريك استراتيجي يضمن أعلى مستويات الدقة والامتثال فى خدمات الزكاة والضريبة , و مراجعة حسابات السنوات السابقة :

- المطابقة الفنية السحابية: تستخدم كشوف أنظمة محاسبية سحابية متقدمة لضمان مطابقة فورية ودورية بين كشوفات الحسابات البنكية والسجلات المحاسبية. هذا يقلل من الأخطاء البشرية ويضمن أن رصيد النقدية والأصول المتداولة (التي تشكل أساس الوعاء الزكوي) دقيق وموثق بالكامل.

- التسويات الزكوية المتخصصة: تتولى كشوف مسؤولية تصفية البيانات المالية وفقاً لمتطلبات هيئة الزكاة والضريبة والجمارك ($\text{ZATCA}$). يقوم فريق من المحاسبين القانونيين المطلعين على الأنظمة السعودية بإجراء التسويات اللازمة، مثل رد المخصصات والاحتياطيات إلى الوعاء، واستبعاد الإيرادات غير الزكوية، مما يضمن احتساب الوعاء الزكوي بأقل قيمة ممكنة قانونياً.

- التوثيق والتدقيق الداخلي: قبل تقديم الإقرار، تخضع بيانات المنشأة لعملية تدقيق داخلي للتأكد من حفظ جميع المستندات المطلوبة (كالفواتير الضريبية وسندات القيد) إلكترونياً، وتوثيق جميع المصروفات بشكل سليم. هذا الاستعداد المسبق يحمي المنشأة من الوقوع في فخ الغرامات الإجرائية في حال إجراء مراجعة من قبل $\text{ZATCA}$.

- ضمان المواعيد النهائية والتعديلات: تراقب كشوف المواعيد النهائية لتقديم الإقرار الزكوي والضريبي، وتقوم بتقديم الإقرار نيابة عن العميل قبل المهلة بفترة كافية. وفي حال وجود أخطاء في فترات سابقة، تتولى كشوف مهمة تقديم الإقرار المعدل بشكل احترافي لتجنب العقوبات أو تخفيضها.

باختصار: تتحمل كشوف المسؤولية الفنية والزكوية عن صحة الإقرار، مما يوفر على صاحب العمل الوقت والجهد ويمنحه “راحة البال” بأن التزاماته الزكوية والضريبية تدار بمهنية عالية وامتثال كامل.

الأسئلة الشائعة (FAQ) حول مراجعة بيانات الإقرار الزكوي

| السؤال | الإجابة |

| متى يكون الموعد النهائي لتقديم الإقرار الزكوي؟ | يجب تقديم الإقرار الزكوي خلال 120 يوماً من تاريخ نهاية الفترة المالية للمنشأة. |

| ما هي الغرامة المترتبة على التأخير في تقديم الإقرار الزكوي؟ | تفرض ZATCA غرامة تأخير تتراوح بين 5% و 25% من قيمة الزكاة المستحقة، وتعتمد النسبة على مدة التأخير. |

| هل يجب أن تتطابق القوائم المالية مع كشوفات البنوك؟ | نعم، يجب أن تتطابق أرصدة النقدية والأرصدة البنكية المُعلنة في الميزانية مع كشوفات البنوك الفعلية في تاريخ نهاية الفترة المالية لضمان الدقة. |

| ماذا يحدث إذا اكتشفت خطأً في إقرار زكوي سابق؟ | يمكنك تقديم إقرار زكوي معدل للهيئة. يُنصح بالتصحيح الطوعي حيث أنه يقلل في العادة من الغرامات المفروضة مقارنة باكتشاف الخطأ من قبل الهيئة. |

| ما هي المستندات التي يجب الاحتفاظ بها لدعم الإقرار؟ | يجب الاحتفاظ بجميع السجلات والدفاتر المحاسبية والقوائم المالية والفواتير الضريبية لمدة لا تقل عن 10 سنوات من تاريخ تقديم الإقرار. |

| هل تدخل المخصصات والاحتياطيات ضمن الوعاء الزكوي؟ | نعم، يتم عادة رد المخصصات والاحتياطيات إلى الوعاء الزكوي (عدا بعض الاستثناءات)، لأنها تُعد مصادر تمويل تخضع للزكاة. |

| من هو الشخص الأفضل لمراجعة الإقرار قبل تقديمه؟ | يفضل الاستعانة بمحاسب قانوني أو خبير استشاري زكوي متخصص ومعتمد من ZATCA لضمان تطبيق القوانين بشكل صحيح ودقيق. |

اتصل بنا الأن لـ خدمة مراجعة بيانات الإقرار الزكوي 0540759161