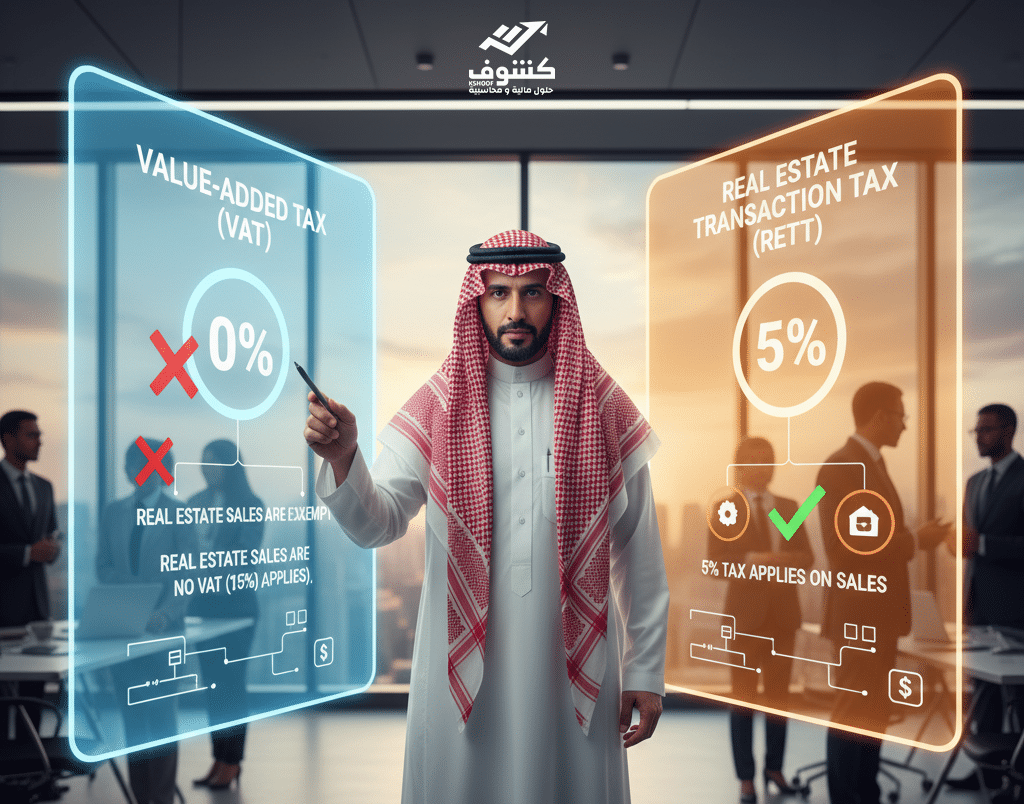

قرار إعفاء التوريدات العقارية من ضريبة القيمة المضافة بنسبة 15% ,وينص القرار على إجراء تعديل جذري في المعالجة الضريبية للقطاع العقاري يتمثل في:

- إعفاء كامل للتوريدات العقارية: إعفاء جميع التوريدات العقارية التي تتم عبر البيع من ضريبة القيمة المضافة VAT ذات النسبة 15%.

- فرض ضريبة التصرفات العقارية: تطبيق ضريبة التصرفات العقارية بنسبة 5% على قيمة التصرف في العقار.

وتُعرَّف ضريبة التصرفات العقارية بأنها تُفرض على “أي تصرف قانوني ناقل لملكية العقار أو لحيازته”. ويشمل ذلك على سبيل المثال لا الحصر: البيع، الهبة، الوصية، المقايضة، الإجارة، الإيجار التمويلي، نقل حصص في الشركات العقارية، وغيرها.

دعماً لملكية المسكن الأول للمواطنين، تضمن الأمر الملكي زيادة المبلغ الذي تتحمله الدولة كمقابل للضريبة المستحقة عن المسكن الأول، حيث ارتفعت قيمته من 850 ألف ريال إلى مليون ريال سعودي. ويتم تطبيق هذا التحمل على ضريبة التصرفات العقارية الجديدة.

وتعتبر نقلة نوعية في القطاع العقاري السعودي: إعفاء التوريدات العقارية من ضريبة القيمة المضافة وتطبيق ضريبة التصرفات العقارية عليها بنسبة 5%

نطاق تطبيق الإعفاء والاستثناءات

أكدت الهيئة أن قرار إعفاء التوريدات العقارية من ضريبة القيمة المضافة يشمل كافة التوريدات العقارية التي تتم على سبيل البيع ونقل الملكية أو حق التصرف في العقار كمالك، بما في ذلك صيغ التمويل مثل الإجارة المنتهية بالتملك، والتأجير التمويلي، والمرابحة التمويلية.

كما أوضحت الهيئة أن ضريبة التصرفات العقارية تتضمن عدداً من الاستثناءات التي لا تُفرض عليها الضريبة، ومن أمثلتها:

- توزيع ونقل ملكية العقارات بين الورثة كجزء من عملية توزيع التركة.

- هبة العقار بدون مقابل للزوج أو الزوجة أو لأحد الأقارب حتى الدرجة الثانية (الأب والأم وإن علوا، والأبناء ذكوراً وإناثاً وإن نزلوا).

- نقل ملكية العقار بدون مقابل لوقف ذري (أهلي) أو خيري أو لجمعية خيرية مرخصة.

وستقوم الهيئة بتفصيل هذه الاستثناءات في التشريعات ذات الصلة بضريبة التصرفات العقارية لاحقاً.

وضع الإيجارات والمطورين العقاريين

أكدت الهيئة على استمرار المعالجة الضريبية السابقة لخدمات الإيجار:

- إيجارات العقارات السكنية: تبقى معفاة من ضريبة القيمة المضافة.

- إيجارات العقارات التجارية: تستمر خاضعة لضريبة القيمة المضافة بنسبة 15%.

كما نوهت الهيئة إلى أن المطورين العقاريين المرخصين سيتم تمكينهم من استرداد ضريبة القيمة المضافة المتكبدة على مدخلاتهم من السلع والخدمات التي تم شراؤها والمرتبطة بالعقارات المعفاة الآن. وسيتم تحديد شروط وضوابط هذا الاسترداد لاحقاً عبر تشريعات تصدر عن الهيئة.

معلومات إضافية مهمة حول ضريبة التصرفات العقارية

بعد إطلاق ضريبة التصرفات العقارية بنسبة 5%، برزت عدة نقاط أساسية يجب على المتعاملين في السوق العقاري السعودي الانتباه إليها لضمان الامتثال:

1. الهدف الأساسي من التحول الضريبي:

لم يكن الهدف هو زيادة العبء الضريبي، بل تحويل العبء من ضريبة ذات معدل عالٍ 15% وتطبق على سلسلة التوريد (ويمكن خصمها جزئياً)، إلى ضريبة ذات معدل أقل 5% وتطبق على المرحلة النهائية للتصرف الناقل للملكية. هذا التعديل يهدف إلى تحفيز الاستثمار العقاري وتقليل تكلفة امتلاك المسكن على المواطن.

2. مسؤولية سداد الضريبة:

الالتزام بسداد ضريبة التصرفات العقارية يقع على عاتق المتصرف (البائع). يجب على البائع سداد الضريبة المستحقة على التصرف قبل نقل الملكية أو توثيق العقد لدى الجهات الرسمية (مثل وزارة العدل).

3. آليات السداد والتوثيق:

يتم سداد ضريبة التصرفات العقارية عبر البوابة الإلكترونية المخصصة في موقع هيئة الزكاة والضريبة والجمارك ZATCA. تتضمن العملية عادةً الخطوات التالية:

- تسجيل التصرف في البوابة.

- الحصول على فاتورة سداد SADAD

- سداد الضريبة عبر القنوات البنكية.

- إصدار شهادة سداد الضريبة، وهي وثيقة إلزامية تُقدم لكاتب العدل أو الجهة الموثقة لإتمام نقل الملكية.

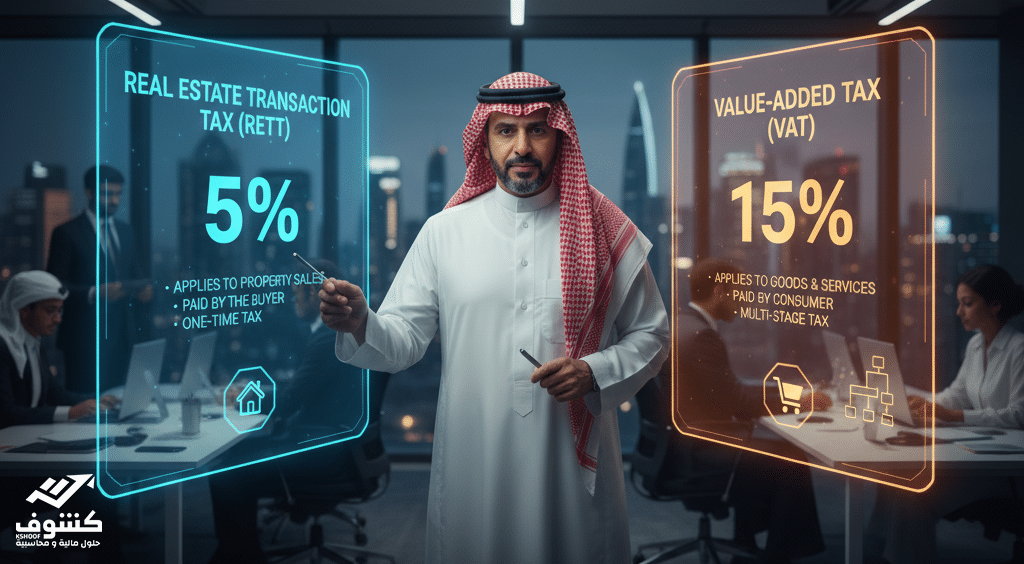

4. الفرق الجوهري بين RTD وال VAT

(ضريبة التصرفات العقارية):

| الميزة | ضريبة القيمة المضافة (VAT) | ضريبة التصرفات العقارية (RTD) |

| المعدل | 15% | 5% |

| الوعاء | تفرض على سلسلة التوريد (من مواد البناء إلى الخدمات). | تفرض على القيمة الإجمالية للتصرف الناقل للملكية أو الحيازة. |

| آلية الخصم | تخضع لآلية خصم ضريبة المدخلات. | لا تخضع لآلية خصم ضريبة المدخلات. |

5. الحالة الاستثنائية: بيع العقار من مطور عقاري غير مرخص:

إذا قام مطور عقاري غير مرخص أو غير مؤهل لاسترداد VAT، ببيع عقار (سواء كان سكنيًا أو تجاريًا) بعد تاريخ 4 أكتوبر 2020 فإن هذا التصرف يخضع لـ ضريبة التصرفات العقارية 5% وليس لـVAT. هذه هي القاعدة الجديدة التي تنطبق على جميع بيوع العقارات.

6. الأثر على عقود الإيجار طويلة الأجل (Leasing):

في حالة عقود الإيجار التي تنتهي بالتملك (مثل الإجارة التمويلية)، فإن العقد بأكمله يخضع لضريبة التصرفات العقارية بنسبة5% في بداية العقد (عند توثيق حق التملك المستقبلي)، ويُعفى العقد بعد ذلك من VAT على دفعات الإيجار المتتالية.

استرداد الضريبة للمطورين العقاريين

يحق للمطورين العقاريين المرخصين والمسجلين لدى هيئة الزكاة والضريبة والجمارك استرداد ضريبة القيمة المضافة المدفوعة على مدخلات البناء. يُشترط لذلك تقديم طلبات استرداد دورية وإثبات ارتباط المشتريات بالعقارات المعفاة، لضمان عدم تحمل المطور تكلفة الضريبة النهائية.

تفعيل إعفاء المسكن الأول

تتحمل الدولة ضريبة التصرفات العقارية عن المسكن الأول للمواطن بحد أقصى مليون ريال. للاستفادة، يجب استخراج “شهادة استحقاق المسكن الأول” من بوابة وزارة الإسكان وتقديمها للبائع قبل توثيق العقد، ليتم خصم الضريبة فوراً عن المبلغ المغطى.

عقوبات التهرب الضريبي العقاري

يواجه المتهربون من سداد ضريبة التصرفات العقارية أو مقدمو البيانات المضللة عقوبات صارمة، تشمل غرامة مالية لا تقل عن قيمة الضريبة المستحقة ولا تزيد عن ثلاثة أمثالها، بالإضافة إلى دفع قيمة الضريبة الأصلية.

ضريبة البيع على الخارطة

تخضع وحدات البيع على الخارطة لضريبة التصرفات العقارية بنسبة 5% من قيمة العقد عند التوثيق، بدلاً من ضريبة القيمة المضافة. يلتزم المطور العقاري بتوريد الضريبة لضمان نظامية العقد وحقوق الأطراف.

استرداد الضريبة عند إلغاء البيع

في حال إلغاء الصفقة العقارية أو فسخ العقد بعد سداد الضريبة، يحق للمسدد استرجاع المبلغ. يتم ذلك عبر طلب إلكتروني لـ ZATCA مرفقاً بمستند رسمي (مثل محضر من كتابة العدل) يثبت إلغاء التصرف وعدم انتقال الملكية.

- تساعدك كشوف منذ البداية بخدمات محاسبية شاملة :-بداية من ( خدمات مسك الدفاتر المحاسبية – مراجعة الحسابات – خدمات تحليل و اعداد القوائم المالية – خدمة ضريبة الاستقطاع – ضريبة القيمة المضافة – خدمة محاسبة التكاليف ….والمزيد ) نساعدك على ترتيب أرقامك وبناء طموحك تواصل معنا اليوم عبر 540759161 📞

الأسئلة الشائعة (FAQ)

1. من يسدد ضريبة التصرفات العقارية؟

البائع (المتصرف) هو المسؤول قانونياً أمام الهيئة عن السداد قبل الإفراغ، وإن جاز الاتفاق التجاري بخلاف ذلك.

2. هل تخضع الأراضي للضريبة؟

نعم، بيع الأراضي الفضاء السكنية أو التجارية يخضع لضريبة التصرفات العقارية بنسبة 5% ولا يخضع لضريبة القيمة المضافة.

3. كيف تُحسب ضريبة المسكن الأول فوق المليون؟

تُعفى المليون الأولى، ويدفع المشتري 5% فقط على المبلغ الزائد عن المليون ريال.

4. هل الهبة خاضعة للضريبة؟

الهبة للزوجين والأقارب حتى الدرجة الثانية مستثناة من الضريبة بشرط عدم وجود مقابل مالي.

5. ما الفرق بين ضريبة التصرفات والقيمة المضافة؟

ضريبة التصرفات (5%) غير قابلة للخصم وتُدفع مرة واحدة عند البيع، بينما القيمة المضافة (15%) تُفرض على السلع والخدمات وقابلة للخصم عادةً للشركات.

6. هل يوجد تقسيط للضريبة؟

لا، يجب سداد كامل الضريبة دفعة واحدة قبل إفراغ العقار أو توثيق العقد.