الزكاة والدخل هما ركنان مهمان في النظام المالي السعودي، ويجب على كل مؤسسة أن تلتزم بحسابهما وتقديم الإقرارات وفق الأنظمة التي تنظم عمل الهيئة العامة للزكاة والضريبة والجمارك. اليك طريقة حساب الزكاة والدخل للمؤسسات التجارية، والخطوات الواجب اتباعها لضمان الامتثال الكامل وتجنب الغرامات.

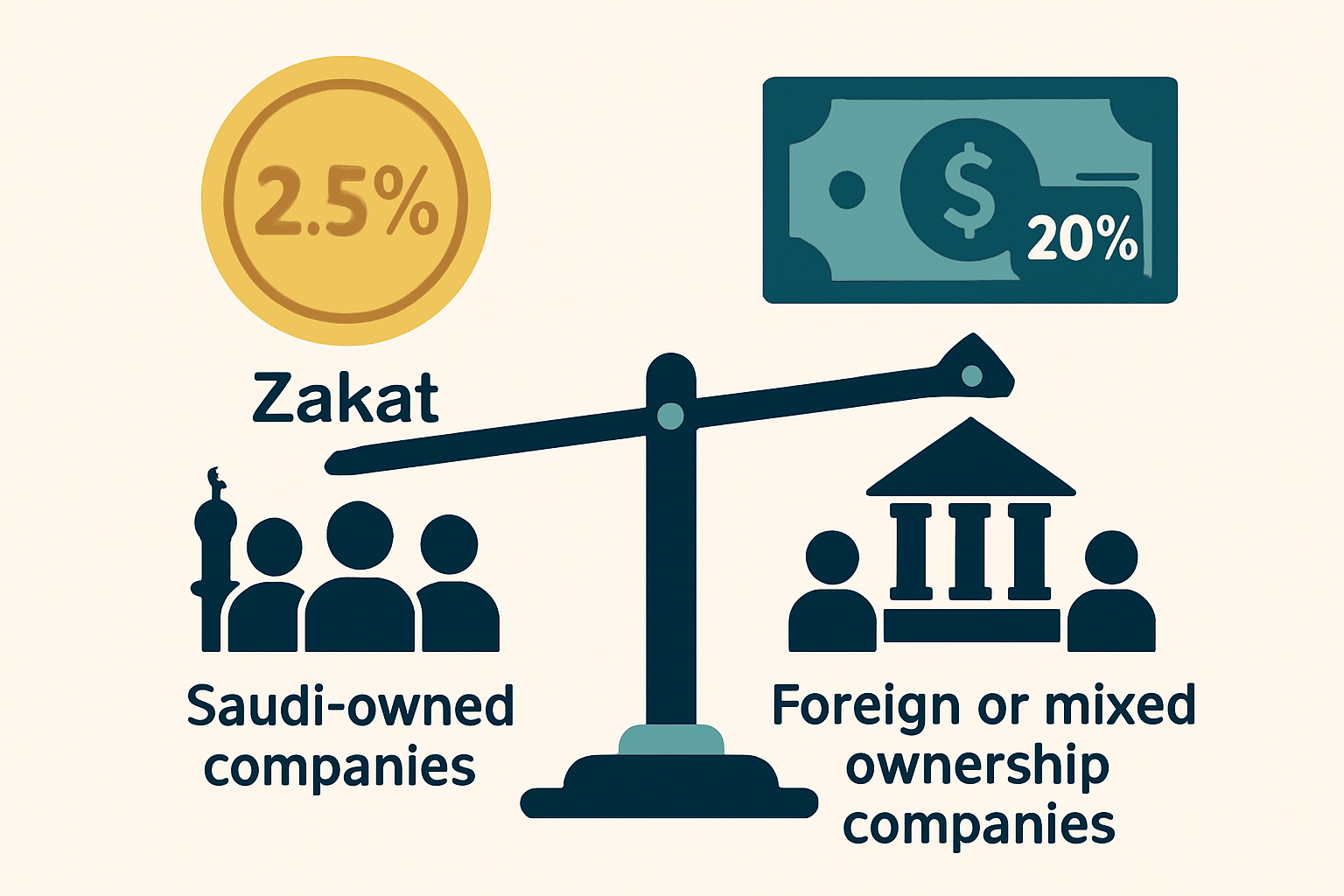

الفرق بين الزكاة وضريبة الدخل

| المقارنة | الزكاة | ضريبة الدخل |

| الجهة المكلفة | منشآت سعودية بالكامل | منشآت ذات شريك غير سعودي |

| النسبة | 2.5% من الوعاء الزكوي | 20% من صافي الربح |

| الأساس الشرعي | ركن من أركان الإسلام | قانون ضريبي صادر عن الدولة |

| تكرار الدفع | سنويًا | سنويًا |

من تُطبق عليه الزكاة أو الضريبة؟

- الزكاة: تُفرض على المؤسسات السعودية بنسبة تملك 100% سعودية أو خليجية.

- ضريبة الدخل: تُطبق على الأجانب، أو المؤسسات المختلطة (سعودي وأجنبي).

- الزكاة + الضريبة: في حال وجود شركاء سعوديين وأجانب.

الأنظمة المعتمدة لحساب الزكاة في السعودية

- نظام الوعاء الزكوي: يشمل رأس المال، الأرباح المحتجزة، الاحتياطيات، وغيرها.

- نظام صافٍ للأرباح: أحيانًا لبعض الأنشطة الخاصة.

- لائحة تنفيذية محددة: من هيئة الزكاة توضح التفاصيل السنوية.

الوعاء الزكوي وصافي الربح المعدل لعام 2026

تعتمد آلية حساب الزكاة والدخل للمؤسسات في عام 2026 على الربط اللحظي بين مبيعات المنشأة المسجلة في منظومة الفاتورة الإلكترونية وبين الإقرار الزكوي.

لا يبدأ حساب الزكاة من رأس المال فحسب، بل يبدأ من “صافي الربح المعدل”. يتم ذلك عبر إضافة المصاريف غير الواجبة الخصم (مثل المخصصات غير المستخدمة، أو المصاريف التي تتجاوز السقوف النظامية) إلى صافي الربح المحاسبي للوصول إلى الوعاء الخاضع للزكاة. هذا الربط يضمن تقليل احتمالية ظهور فروقات زكوية أثناء الفحص المكتبي من قبل هيئة الزكاة والضريبة والجمارك.

كيف يتم حساب الوعاء الزكوي؟

الوعاء الزكوي هو المبلغ الذي تُحسب عليه الزكاة، ويتم وفقًا للمعادلة التالية:

الوعاء الزكوي = إجمالي الموجودات – الموجودات غير الزكوية – الالتزامات

| العنصر | أمثلة |

| الموجودات الزكوية | النقد، البضائع، الذمم المدينة |

| الموجودات غير الزكوية | الأصول الثابتة، الاستثمارات طويلة الأجل |

| الالتزامات | القروض قصيرة الأجل، الدفعات المؤجلة |

خطوات حساب الزكاة للمؤسسات التجارية

- إعداد القوائم المالية للسنة المالية.

- استبعاد الأصول الثابتة من الموجودات.

- احتساب الموجودات الزكوية الصافية.

- طرح الالتزامات الجارية.

- ضرب الناتج × 2.5% (نسبة الزكاة السنوية).

طرق احتساب ضريبة الدخل للشركات

ضريبة الدخل تُحسب بنسبة 20% من صافي الربح، وذلك على النحو التالي:

ضريبة الدخل = (إجمالي الإيرادات – المصروفات) × 20%

- الشركات العاملة في النفط والغاز لها نسب مختلفة (قد تصل 85%).

- بعض الأنشطة الاستثمارية مثل الأسهم تخضع لضريبة استقطاع خاصة.

الفرق بين النظام الزكوي والنظام الضريبي

| العنصر | النظام الزكوي | النظام الضريبي |

| نوع الحساب | ديني | قانوني |

| الجهات المعنية | منشآت سعودية | منشآت أجنبية أو مختلطة |

| نسبة التطبيق | ثابتة (2.5%) | متغيرة حسب النشاط |

أبرز الأخطاء التي تقع فيها المؤسسات عند الحساب

- عدم استبعاد الأصول غير الزكوية.

- إغفال بعض الذمم المدينة.

- تقديم إقرار زكوي غير محدث.

- تجاهل التغيرات في نسب الشركاء.

المستندات المطلوبة لتقديم الإقرار

لتقديم إقرار الزكاة أو ضريبة الدخل، يجب تجهيز المستندات التالية:

- القوائم المالية المعتمدة (الميزانية العمومية، قائمة الدخل).

- كشف الذمم المدينة والدائنة.

- قائمة بالأصول الثابتة والمتداولة.

- إثباتات المصاريف التشغيلية والإدارية.

- عقود الشراكة (إن وجدت).

- رقم التسجيل الضريبي (TIN).

خطوات تقديم الإقرار الزكوي إلكترونيًا

يتم تقديم الإقرار الزكوي أو الضريبي عبر بوابة هيئة الزكاة والضريبة والجمارك، باتباع الخطوات:

- الدخول على الموقع الإلكتروني: zatca.gov.sa.

- تسجيل الدخول بحساب المنشأة.

- اختيار خدمة “تقديم إقرار زكوي أو ضريبي”.

- تعبئة البيانات المالية والبيانات العامة.

- إرفاق المستندات المطلوبة.

- تأكيد الإقرار.

- سداد المستحقات عبر نظام سداد.

متى تُدفع الزكاة أو الضريبة؟

- تُدفع الزكاة سنويًا بعد مرور سنة مالية كاملة (حولان الحول).

- ضريبة الدخل تُدفع عادةً بعد نهاية السنة المالية بـ 120 يومًا كحد أقصى.

- التأخير في السداد يعرض المؤسسة إلى غرامات تبدأ من 1% شهريًا.

كيفية الاستفادة من الإعفاءات والتسهيلات

يمكن لبعض المنشآت الاستفادة من:

- الإعفاء الزكوي المؤقت للمؤسسات الناشئة والصغيرة.

- تقسيط المستحقات وفق اتفاق مع الهيئة.

- تأجيل الإقرار في حالات القوة القاهرة.

- تخفيض الضريبة للمشاريع الاستثمارية أو الصناعية حسب التوجيهات الحكومية.

اقرأ عن: ضريبة الدخل السعودي | دليلك الذهبي لفهم النظام وأهم 15 نقطة لا غنى عنها

آلية الفحص والتدقيق الزكوي والضريبي

تقوم الهيئة بمراجعة الإقرارات المقدمة عبر:

- فحص مكتبي: تحليل بيانات المنشأة إلكترونيًا.

- فحص ميداني: زيارة مقر المنشأة ومراجعة الحسابات.

- طلب مستندات إضافية في حال وجود تباين أو خطأ في الإقرار.

- إصدار تقرير الفحص مع توضيح الفروقات – إن وُجدت.

غرامات التأخير والتلاعب

| نوع المخالفة | الغرامة |

| التأخر في تقديم الإقرار | 1% شهريًا من المستحق |

| التأخر في السداد | 5% من قيمة الضريبة |

| تقديم بيانات مضللة | تصل إلى 25% من الفرق الضريبي |

| التهرب الضريبي | تصل إلى ضعف المبلغ المستحق |

أفضل الممارسات للامتثال الضريبي

- تحديث البيانات المالية بشكل منتظم.

- الاستعانة بمحاسب قانوني معتمد.

- مراجعة الإقرارات قبل التقديم.

- الاحتفاظ بالسجلات والمستندات لمدة لا تقل عن 5 سنوات.

- التواصل مع الهيئة في حال وجود أي استفسار أو اعتراض.

الامتثال لأنظمة الزكاة والضريبة في السعودية أصبح ضرورة قانونية ومالية لا غنى عنها لكل منشأة تسعى للاستدامة والنمو. لا تنتظر حتى تتعرض للغرامات أو المشاكل القانونية.

معالجة الاستثمارات والأصول في القوائم المالية

عند حساب الزكاة والدخل للمؤسسات، يجب الانتباه لخصم الأصول غير الزكوية بدقة. تشمل هذه الخصومات الأصول الثابتة، والاستثمارات في شركات سعودية أخرى (لتجنب الازدواج الزكوي)، بشرط أن تكون تلك الشركات قد أدت الزكاة عن نفس الفترة. كما يتم خصم الخسائر المرحلة المعتمدة من الهيئة، مما يساعد في تخفيض الوعاء الزكوي قانونيًا.

إن إغفال هذه الخصومات يؤدي إلى دفع مبالغ زائدة، بينما يؤدي الخصم غير الصحيح إلى وقوع المنشأة في فخ غرامات تقديم بيانات غير دقيقة.

التحول لضريبة الدخل في المنشآت المختلطة

بالنسبة للمؤسسات التي تضم شركاء غير سعوديين، تخضع حصة الشريك الأجنبي لضريبة الدخل بنسبة 20% من صافي الربح المعدل.

في عام 2026، تشدد الهيئة على ضرورة فصل الحسابات بدقة وتوزيع الأرباح والمصاريف بين الشركاء بناءً على نسب الملكية الموثقة في عقد التأسيس. يتطلب حساب ضريبة الدخل إرفاق شهادات إقامة ضريبية للشركاء الأجانب في حال رغبتهم بالاستفادة من اتفاقيات تجنب الازدواج الضريبي، وهو أمر حيوي لخفض التكلفة الضريبية الإجمالية للمنشأة.

الأسئلة الشائعة عن حساب الزكاة والدخل للمؤسسات

هل الزكاة تُحسب على كامل رأس المال؟

لا، تُحسب على الموجودات الزكوية فقط بعد خصم الالتزامات.

هل كل الشركات تدفع زكاة؟

فقط الشركات المملوكة لسعوديين 100%، أما المختلطة فتدفع زكاة وضريبة دخل حسب نسبة الملكية.

ما الفرق بين ضريبة الاستقطاع وضريبة الدخل؟

ضريبة الاستقطاع تُفرض على المدفوعات للأطراف غير المقيمة، بينما ضريبة الدخل تُفرض على الأرباح داخل المملكة.

هل يمكن تعديل الإقرار بعد تقديمه؟

نعم، يمكن التعديل خلال فترة محددة عبر البوابة الإلكترونية.

كيف أتعامل مع الزكاة إذا لم تكن مؤسستي تملك قوائم مالية مدققة؟

يمكن للمؤسسات الصغيرة والمتوسطة اتباع “طريقة الحساب التقديري” التي توفرها الهيئة، حيث يتم حساب الزكاة بناءً على حجم المبيعات أو عدد الموظفين، وهي وسيلة مبسطة تهدف لتسهيل الامتثال للمنشآت الناشئة.

هل تؤثر القروض البنكية على حساب الوعاء الزكوي؟

تعتبر القروض قصيرة الأجل (التي تسدد خلال عام) من الالتزامات واجبة الخصم من الوعاء الزكوي، أما القروض طويلة الأجل فلا تخصم إلا إذا استخدمت في تمويل أصول زكوية، وهو تفصيل فني يتطلب تدقيقًا محاسبيًا دقيقًا.

ما هي عقوبة إغفال الإفصاح عن حسابات بنكية تابعة للمؤسسة؟

يُعد عدم الإفصاح عن كافة الحسابات البنكية المرتبطة بالنشاط الاقتصادي نوعًا من التهرب الضريبي، وتصل غراماته إلى 25% من فرق الضريبة أو الزكاة المكتشفة، بالإضافة إلى وضع المنشأة تحت الفحص المشدد.

هل لديك استفسار أو تحتاج إلى مساعدة في حساب الزكاة والدخل؟

فريق كشوف جاهز لمساعدتك بخبرة ومعرفة دقيقة بالنظام السعودي.

تواصل معنا الآن واستفد من استشارة مجانية: 0540759161